Wie bleibe ich durch digitale Vermögensverwaltung wettbewerbsfähig?

Die Veränderungen in der Finanzlandschaft stellen Familienunternehmen und vermögende Privatpersonen vor neue Herausforderungen. Während klassische Verwaltungsmodelle an ihre Grenzen stoßen, zeigt sich: Wer heute eine strukturierte und digitale Übersicht über das eigene Vermögen besitzt, verschafft sich entscheidende Vorteile. In einer Zeit, in der Transparenz, Kontrolle und Effizienz zentrale Faktoren für den nachhaltigen Vermögenserhalt sind, gewinnt ein digitaler Ansatz zunehmend an Bedeutung. Doch wie gelingt es, diesen Wandel geschickt für sich zu nutzen?

Transparenz als Schlüssel zur Zukunftssicherheit

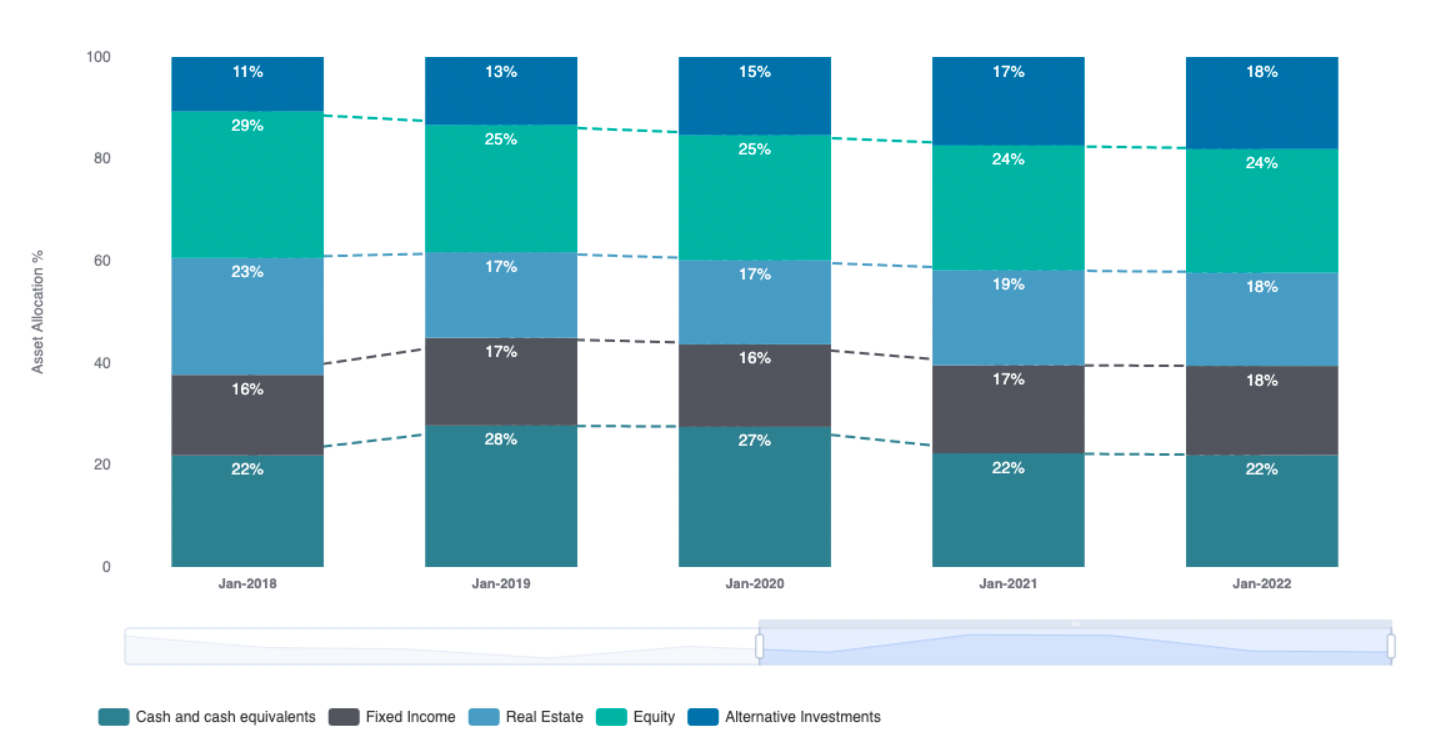

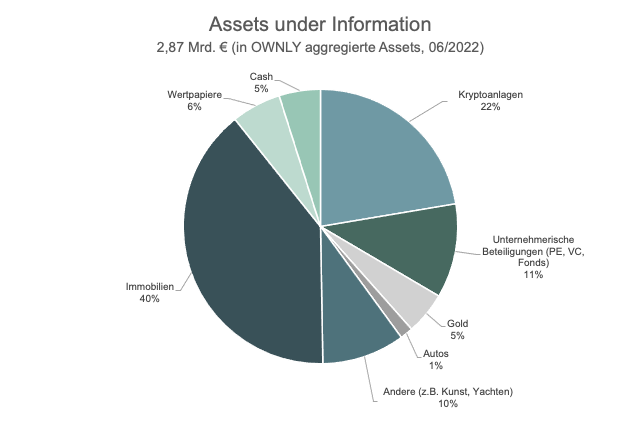

Viele Entscheider stehen vor der Frage, wie sie in einem immer komplexeren Marktumfeld den Überblick behalten. Gerade wenn unterschiedliche Asset-Klassen, Beteiligungen und internationale Positionen zusammenkommen, ist die Gefahr hoch, den roten Faden zu verlieren. Digitale Lösungen bieten hier einen klaren Mehrwert: Sie ermöglichen eine ganzheitliche Darstellung aller Vermögenswerte. Durch die automatisierte Aggregation von Bankkonten, Wertpapierdepots, Immobilien und alternativen Investments entsteht ein vollständiges Bild. Das schafft die Grundlage für fundierte Entscheidungen und sichert die Handlungsfähigkeit auch in volatilen Zeiten.

Effizienzsteigerung durch intelligente Automatisierung

Die manuelle Pflege von Excel-Tabellen und das Zusammentragen von Dokumenten gehören zunehmend der Vergangenheit an. Moderne Plattformen verknüpfen verschiedene Datenquellen, aktualisieren diese automatisch und präsentieren sie in übersichtlichen Dashboards. Das spart nicht nur Zeit und Kosten, sondern minimiert auch Fehlerquellen. Wer Prozesse digitalisiert, konzentriert sich stärker auf die strategische Entwicklung des eigenen Vermögens. Die gewonnene Effizienz lässt sich gezielt nutzen, um Chancen frühzeitig zu identifizieren und Risiken proaktiv zu steuern.

Wie kann ich die Kontrolle über mein Familienvermögen stärken?

Eine der größten Herausforderungen bei der Verwaltung komplexer Vermögen liegt in der Sicherstellung von Kontrolle und Übersicht. Gerade wenn mehrere Familienmitglieder, externe Berater oder verschiedene Gesellschaften involviert sind, kann es schnell unübersichtlich werden. Digitale Plattformen schaffen hier Abhilfe, indem sie Rechte vergeben, Informationsflüsse strukturieren und sicherstellen, dass nur Befugte Zugriff auf sensible Daten haben. Mit klar definierten Zugriffsrechten bleibt die Hoheit über das Vermögen jederzeit beim Eigentümer. Dadurch lassen sich strategische Entscheidungen nicht nur schneller, sondern auch sicherer treffen.

- Individuelle Nutzerrollen für Familienmitglieder und Berater

- Zentralisierte Dokumentenverwaltung mit Verschlüsselung

- Transparente Protokollierung aller Aktivitäten

Datenbasierte Entscheidungsgrundlagen für nachhaltigen Vermögensaufbau

Wer fundierte Entscheidungen treffen möchte, benötigt aktuelle und präzise Informationen. Digitale Lösungen bieten nicht nur eine Echtzeit-Übersicht aller Vermögenswerte, sondern stellen diese Daten auch in verständlichen Analysen zur Verfügung. Damit lassen sich Entwicklungen frühzeitig erkennen und Strategien anpassen. Ob Liquiditätsplanung, Rendite-Tracking oder Szenarioanalysen – digitale Tools liefern die Basis, um Chancen und Risiken objektiv zu bewerten. Gerade für Familienunternehmen, die in Generationen denken, ist diese Form der Übersicht unverzichtbar, um auch künftig erfolgreich zu agieren.

Welche Rolle spielt Sicherheit bei digitalen Vermögenslösungen?

Die Sicherheit sensibler Finanzdaten zählt zu den größten Anliegen anspruchsvoller Vermögensinhaber. Moderne Plattformen setzen deshalb auf mehrstufige Authentifizierungsverfahren, Verschlüsselungstechnologien und regelmäßige Sicherheitsupdates. Darüber hinaus werden alle Daten DSGVO-konform gespeichert und verarbeitet. Durch die Kombination aus technischer Absicherung und transparenten Prozessen lässt sich ein Höchstmaß an Vertrauen schaffen. Wer digitale Vermögensverwaltung nutzt, profitiert von einem Sicherheitsniveau, das traditionelle Strukturen oftmals übertrifft.

- Ende-zu-Ende-Verschlüsselung aller Daten

- Zwei-Faktor-Authentifizierung bei jedem Zugriff

- Lückenlose Dokumentation von Zugriffen und Änderungen

Vermögenscontrolling: Wie lassen sich Risiken frühzeitig erkennen?

Eine strukturierte Übersicht ermöglicht nicht nur die Erfassung von Vermögenswerten, sondern gibt auch Hinweise auf potenzielle Risiken. Digitale Lösungen bieten integrierte Monitoring-Funktionen, die Abweichungen, Klumpenrisiken oder Liquiditätsengpässe sichtbar machen. Durch individuelle Alerts und Berichte werden Verantwortliche proaktiv informiert, sobald sich kritische Entwicklungen abzeichnen. So können Gegenmaßnahmen rechtzeitig eingeleitet und Verluste vermieden werden. Diese Form des Vermögenscontrollings ist ein wesentlicher Baustein für nachhaltigen Vermögenserhalt und Wettbewerbsfähigkeit.

Wie profitieren Familienunternehmen von digitaler Vermögensübersicht?

Familienunternehmen stehen häufig vor der Herausforderung, generationsübergreifende Werte zu sichern und gleichzeitig flexibel auf Veränderungen zu reagieren. Digitale Plattformen unterstützen dabei, das eigene Vermögen transparent zu dokumentieren und Nachfolgeprozesse effizient zu gestalten. Mit klaren Strukturen lassen sich Verantwortlichkeiten definieren und Abstimmungen innerhalb der Familie erleichtern. So bleibt nicht nur die Übersicht gewahrt, sondern auch die Handlungsfähigkeit in kritischen Phasen erhalten. Das stärkt die Position im Wettbewerb und schafft nachhaltige Perspektiven für kommende Generationen.

Vorteile einer zentralen Plattform für anspruchsvolle Vermögensverwaltung

Eine digitale Lösung, die alle Vermögenswerte, Dokumente und relevanten Informationen an einem Ort bündelt, bietet zahlreiche Vorteile. Sie ermöglicht die schnelle Erstellung von Berichten, vereinfacht die Zusammenarbeit mit Steuerberatern und Banken und spart wertvolle Ressourcen. Dank individueller Dashboards behalten Nutzer jederzeit die Kontrolle und können auch komplexe Vermögensstrukturen effizient steuern. Das Resultat ist ein Höchstmaß an Übersicht, Transparenz und Flexibilität. Gerade für Familien mit vielschichtigen Anlagen ergibt sich daraus ein nachhaltiger Wettbewerbsvorteil.

- Zentraler Zugang zu allen Vermögenswerten

- Automatisierte Analyse- und Reportingfunktionen

- Individuell anpassbare Dashboards und Auswertungen

Digitale Vermögensverwaltung als strategischer Erfolgsfaktor

Die digitale Transformation macht auch vor der Vermögensverwaltung nicht Halt. Wer frühzeitig auf innovative Lösungen setzt, sichert sich nicht nur Vorteile im Tagesgeschäft, sondern stärkt auch das Fundament für langfristigen Erfolg. Eine klare, strukturierte Übersicht fördert die Handlungsfähigkeit, erhöht die Transparenz und schafft die Basis für fundierte Entscheidungen. In einem Umfeld, das sich stetig wandelt, ist der Einsatz digitaler Tools längst kein Luxus mehr, sondern ein Gebot der Stunde.

OWNLY-Family: Maßgeschneiderte Plattform für anspruchsvolle Familienvermögen

Für Familien, die Wert auf höchste Standards in der Vermögensverwaltung legen, bietet OWNLY-Family eine spezialisierte Lösung. Die Plattform bündelt alle Vermögenswerte, Dokumente und relevanten Informationen in einer sicheren und intuitiven Umgebung. Damit wird es einfacher denn je, komplexe Vermögensstrukturen zu steuern, Risiken zu erkennen und nachhaltige Strategien zu entwickeln. Weitere Informationen zu den Möglichkeiten und dem Mehrwert von OWNLY-Family finden Sie unter www.ownly.de.

FAQ – Häufige Fragen zur digitalen Vermögensverwaltung

-

Welche Vorteile bietet eine digitale Übersicht gegenüber klassischen Excel-Tabellen?

Digitale Lösungen bieten automatisierte Datenintegration, Echtzeit-Updates und reduzieren Fehlerquellen. Sie ermöglichen eine ganzheitliche und stets aktuelle Vermögensübersicht. -

Wie sicher sind meine sensiblen Vermögensdaten auf digitalen Plattformen?

Moderne Systeme setzen auf starke Verschlüsselung, Zwei-Faktor-Authentifizierung und DSGVO-konforme Verarbeitung, um höchste Sicherheit zu gewährleisten. -

Kann ich mehrere Familienmitglieder und Berater einbinden?

Digitale Plattformen erlauben die individuelle Vergabe von Zugriffsrechten, sodass alle Beteiligten gezielt eingebunden werden können, ohne die Kontrolle zu verlieren. -

Wie hilft eine strukturierte Vermögensübersicht bei der Nachfolgeplanung?

Eine zentrale Dokumentation erleichtert die Übergabe an die nächste Generation und sorgt für Transparenz bei allen Beteiligten. -

Welche Rolle spielen digitale Analysen für die Vermögensstrategie?

Sie ermöglichen eine datenbasierte Steuerung, identifizieren Risiken frühzeitig und unterstützen bei der Entwicklung nachhaltiger Strategien.