Nach dem Zusammenbruch der meisten sog. KG-Modelle im Zuge der Finanzkrise ab 2008 wurde es still um das Thema der Schiffsinvestments. Erst mit den Lieferproblemen in der Phase der globalen Pandemie (2020-21) wurde vielen Menschen wieder schmerzhaft klar, wie bedeutsam ein reibungsloser Schiffsverkehr für jeden Einzelnen von uns ist. Mit den Angriffen auf Schiffe im Roten Meer wurde das Thema wieder – wenn auch nicht im gleichen Ausmaß – in die Öffentlichkeit gerückt. Die Bedeutung der Schifffahrt für unsere Wirtschaft und unser Leben ist damit den meisten Menschen wieder ins Bewusstsein gedrängt worden. Doch bietet der Markt auch wieder Chancen für Investoren aus Deutschland?

Um den Markt für Schiffsinvestments zu verstehen, ist es auch heute noch sinnvoll einen Blick zurückzuwerfen. Zum Ende der 1990er und dem Beginn der 2000er Jahre erlebten Schiffsbeteiligungen einen regelrechten Boom in Deutschland. Zum Teil sehr kleinteilig (Mindestanlagesummen im Bereich weniger tausend Euro) wurden Anteile an deutschen Kommanditgesellschaften auch Privatanlegern reihenweise empfohlen und bereitwillig von diesen gezeichnet. Der Grund war sicherlich in vielen Fällen weniger die Überzeugung, in ein gutes Schiff mit auskömmlicher Beschäftigung zu investieren, sondern mehr die Möglichkeit, die Investitionssummen direkt in voller Höhe als Verluste steuerlich geltend zu machen und somit die Steuerlast im jeweiligen Kalenderjahr spürbar zu senken. Insbesondere Freiberufler und Unternehmer mit hohen Steuersätzen machten damit ein planbar gutes Geschäft und die Beteiligung selbst dürfte regelmäßig in den Hintergrund geraten sein.

Mit einem Wechsel des Steuerregimes (hin zur sog. „Tonnagesteuer“) zum Beginn der 2000er Jahre ändert sich dies erheblich und die „Maschinerie“ kam ins Stocken. Mit dem Beginn der Finanzkrise fand der Boom ab 2008 ein jähes Ende. Viele Anleger verloren ihr Geld, die Schiffsfinanzierer (unter ihnen große Landesbanken) mussten Kredite im Milliardenvolumen abschreiben und der Markt für die Platzierung von Eigenkapital brach in Deutschland zusammen.

Die Folgen des Booms und anschließenden Zusammenbruchs zeigen sich noch heute in den weltweiten Schiffsflotten, denn deutsche Privatanleger und Banken haben über Jahre große Teile der Flotten finanziert.

Zwei Lehren sollten aus dieser Krise rückblickend gezogen werden:

1. Selbstverständlich müssen die steuerlichen Folgen einer Investition beachtet werden und die Nachsteuerrendite ist relevant für jeden Anleger, doch rein steuerliche Motive führen fast immer zu schlechten Investitionsentscheidungen. Die steuerliche Optimierung von Investitionen sollte also eine nachgeordnete Rolle spielen.

2. Die Kosten einer Investition müssen immer ein wichtiges Entscheidungskriterium sein, denn sie entscheiden mit über den Anlageerfolg. Über die sogenannten „weichen Kosten“ der Schiffsbeteiligungen von 20% und mehr der Eigenkapitalsummen, die zuzüglich zum i.d.R. noch fälligen Agio von bis zu 5% die Investitionssummen drückten, wurde viel berichtet. Regelmäßig wurden die Schiffe auch nicht von der KG – an der sich die Privatanleger beteiligen konnten – gekauft, sondern von einer anderen Gesellschaft, die das Schiff dann – natürlich mit einem Aufschlag – an die Schiffs-KG veräußert hat. Und diese deutlich geschmälerte Investitionssumme sollte dann die Rückführung der aufgenommenen Kredite, Zinsen, die Rückzahlung der Anlegergelder und auch noch eine Rendite erwirtschaften. Dies war, so zeigte sich später, nur in den besten Phasen möglich.

Auf die Phase des Booms folgte eine mehrjährige Phase der Restrukturierung deutscher Schiffsbeteiligungen. Selbstverständlich war es auch in dieser Phase möglich, gute Ergebnisse zu erzielen, da die Beteiligungen meist zu Bruchteilen der ursprünglichen Werte gehandelt wurden. Doch dieser Markt war einigen wenigen risikobereiten und professionell aufgestellten Akteuren vorbehalten.

Auf die Bedeutung der Seeschifffahrt für die Weltwirtschaft hat all dies keinen Einfluss gehabt. Es wurden und werden etwa 90% des Welthandels mit Schiffen transportiert und der Transport auf diesem Wege ist – wie seit mehr als 2.000 Jahren – der effizienteste, den wir zur Verfügung haben.

Aus deutscher Sicht dürfen wir feststellen, dass sowohl ein Großteil unserer Konsumgüter als auch viele Vorprodukte für unsere Industrie per Container ins Land kommen. Rohstoffe wie Kohle, Erz oder auch Weizen werden von Massengutfrachtern (Bulkern) geliefert und Öl, Gas oder deren Derivate benötigen Tanker, um uns aus den Herkunftsländern zu erreichen. Schwerlastschiffe transportieren die für die Energiewende notwendigen Windkraftanlagen, Turbinen oder andere Lasten, die nicht im Container befördert werden können und sind für uns und unsere Wirtschaft unverzichtbar, bei zunehmender Bedeutung.

Der Wegfall deutschen Eigenkapitals und auch die Verringerung des Fremdkapitalangebotes (Rückzug zuvor wichtiger Banken) haben jedoch dazu beigetragen, dass der Markt seit Jahren nur begrenzt mit Kapital versorgt wird. Damit war er weniger abhängig von der Zins- und Geldpolitik der Notenbanken, die so massiven Einfluss auf die Bewertung von Anleihen, Aktien und auch Immobilien hatten. Zudem bewegen sich die Bewertungen auf einem moderaten Niveau. Seit vielen Jahren wird für ein Schiff das sechs- bis zehnfache der Jahrescharterrate (jährliche Bruttoeinnahmen) bezahlt. Und dies bei einer Gesamtnutzungsdauer von 20 Jahren und mehr. Zielrenditen von 10 – 15% p.a. sind also realistisch anzunehmen, ohne eine besondere Fantasie für die künftige Entwicklung der Schiffspreise oder Charterraten entwickeln zu müssen.

Schiffe können, in einem eingeschränkt transparenten Markt, von anderen Eignern erworben werden (Second-Hand-Transaktionen). Die Bewertung des Schiffes ist keinesfalls leicht, auch wenn es Richtwerte gibt, die über Datenbankanbieter zugänglich sind. Hierfür ist geschultes Personal erforderlich, das im Interesse des Käufers handeln muss. Den richtigen Zeitpunkt für den Kauf zu finden ist ähnlich dem Unterfangen dies z.B. am Aktienmarkt zu versuchen. Langfristige Trends lassen sich dagegen durchaus erkennen, vorausgesetzt man verfügt über die notwendigen Einblicke in den Markt.

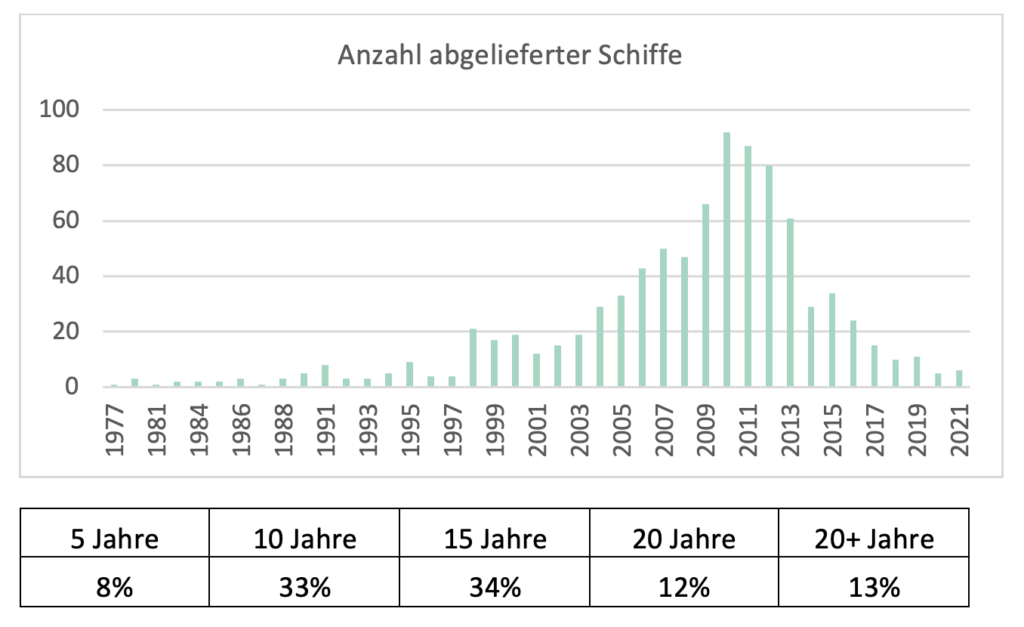

Alternativ müssen Schiffe bei einer qualifizierten Werft (deren Anzahl auch global begrenzt ist) in Auftrag gegeben werden (Neubauprojekte) und werden dann, nach einer Bauzeit von ca. 2 Jahren, abgeliefert und an den Eigentümer übergeben. Dieser Prozess ist nicht nur langwierig, sondern auch sehr aufwendig und mit vielen Fallstricken versehen. Da jedes Jahr Schiffe aufgrund ihres Alters oder aufgrund von Schäden aus dem Markt gehen und so in bestimmten Segmenten strukturelle Versorgungslücken entstanden oder absehbar sind, trägt der Schiffsneubau dazu bei, dass der Markt auch zukünftig mit den benötigten Schiffen versorgt wird.

Aufgrund der Tatsache, dass von der Planung des Schiffes bis zur Aufnahme des Betriebes einige Jahre vergehen und das Alter der Flotten bekannt ist, kann die Angebotsseite im Schifffahrtsmarkt relativ gut vorhergesagt werden.

Die Nachfrageseite, die wesentlich von der Konjunktur und dem Welthandel abhängig ist, können Schiffsexperten selbstverständlich nicht präzise vorhersagen.

Bestimmte Trends sind jedoch auch hier erkennbar, wenn es z.B. um ebenfalls langfristige Projekte – etwa im Bereich der Infrastruktur – geht, die gleichermaßen über viele Jahre geplant und umgesetzt werden. Genannt sei als Beispiel die Transformation in der Energieversorgung und ganz konkret der Bau von Windparks auf See. Für den Transport der Windkraftanlagen, die regelmäßig in China gebaut werden, werden Schwerlastschiffe (Heavylift- oder MPP-Schiffe) benötigt. Die Flotte dieses Schiffstyps ist jedoch erkennbar überaltert und die Angebotsseite dürfte sich – aufgrund der wenigen Neuablieferungen – in den nächsten Jahren weiter verknappen. Die Nachfrageseite, zumindest im Bereich der Energieinfrastruktur, dürfte weiter anziehen. Genauso ist heute schon zu erkennen, dass es für neue Windparks oder Energieinseln an Versorgungsschiffen mangeln wird. Fehlende Versorgungsschiffe wurden von einem dänischen Windkraftunternehmen jüngst als einer der Gründe genannt, aufgrund derer bereits geplante Projekte abgesagt wurden. Spannenderweise zeigen sich die Folgen einer schwachen Angebotsseite mit Versorgungsschiffen ebenfalls in der Öl- und Gasindustrie. Auch hier wurde in den vergangenen Jahren zu wenig investiert und die Förderung der Rohstoffe auf See nimmt weiter zu. In der Folge sind die Preise für verfügbare Plattformversorger massiv gestiegen, ebenso die Charterraten in diesem Segment.

Planbare Renditen von 10% und mehr und realisierte Renditen von einigen hundert Prozent in den letzten Jahren sind selbstverständlich nicht risikolos zu vereinnahmen.

Auf die allgemeinen Risiken einer unternehmerischen Investition wird hier bewusst verzichtet, um auf die spezifischen Risiken eines Schifffahrtsinvestments eingehen zu können. Genannt seien das Risiko eines abnehmenden Welthandels (bedingt durch die Konjunktur oder eine Abschottung großer Im- oder Exportländer), oder Fehlplanungen, die nie ganz ausgeschlossen werden können.

Einige augenscheinliche Risiken, von kleineren Schäden an der Hülle bis hin zum Untergang eines Schiffes, können versichert werden. Hierzu ist ein professionelles Management der Versicherungen notwendig, das im Interesse der Eigentümer durchgeführt werden muss (z.B. durch eigenes, hierfür geschultes Personal).

Ein wesentliches Risiko stellt der Ausfall des Schiffes – meist aus technischen Gründen – dar. Schiffe werden i.d.R. von der Eigentümergesellschaft an ein Unternehmen verchartert, das dann wiederum Ladung sucht oder diese selbst zu befördern hat. Diese Charterer zahlen für die Betriebstage eine feste Charterrate oder auch eine variable Vergütung, die von einem Index abhängig gemacht werden kann. In beiden Fällen wird für Ausfalltage i.d.R. nicht bezahlt. Diese bedeuten verminderte Einnahmen und ggfs. zusätzliche Kosten für Reparaturen, wobei die laufenden Kosten des Eigentümers für das Schiff weiterhin gedeckt werden müssen. Die – eingangs beschriebene – Begutachtung des Schiffes beim Kauf und ein professionelles technisches Management im laufenden Betrieb sind Möglichkeiten zum Risikomanagement. Mit einer „eigenen“ Crew auf dem Schiff erfährt der Eigner am zuverlässigsten und schnellsten von möglichen Problemen und bleibt über den Zustand seines Schiffes auf dem Laufenden. Daher ist es relevant zu beachten, wer das sog. „Crewing“, also die Personalversorgung des Schiffes betreibt.

Da der Eigentümer seine Schiffe i.d.R. wie oben beschrieben verchartern wird, ist die Zahlungsfähigkeit des Charterers von besonderer Bedeutung. Schon vor einem möglichen Zahlungsausfall des Charterers kann es zu Problemen kommen, wenn etwa die Charterpreise für vergleichbare Schiffe stark fallen. Ab einem gewissen Punkt steigt die Bereitschaft der Charterer – trotz eines dann drohenden Rechtsstreits – zumindest nachverhandeln zu wollen, oder schlicht die Zahlungen einzustellen. Hiergegen gibt es keine sinnvolle Versicherung und auch dieses Risiko kann nie vollständig ausgeschlossen werden. Eine langjährige und vertrauensvolle Zusammenarbeit der Eigentümer mit den jeweiligen Charterern sollte das Ausfallrisiko mindern. Ferner können zusätzliche Sicherheiten (neben der Haftung der Gesellschaft des Charterers) vereinbart werden, oder der Charterer beteiligt sich sogar selbst am Eigenkapital der Schiffsgesellschaft und hat damit eigenes Interesse am wirtschaftlichen Erfolg der Unternehmung.

In den allermeisten Fällen dürfte ein Schiff nicht vollständig mit Eigenkapital finanziert werden. Dann kann es u.U. dazu kommen, dass steigende Zinsen ein Risiko für die Unternehmung darstellen. Ob Absicherungen oder längerfristige Zinsbindungen sinnvoll sind, gilt es im Einzelfall abzuwägen.

Bei Neubauprojekten müssen die bereits indirekt beschriebenen vertraglichen Beziehungen, z.B. mit dem Charterer und der finanzierenden Bank zusätzlich auf den Schiffsbauvertrag mit der beauftragten Werft abgestimmt werden. Damit soll verhindert werden, dass beispielsweise ein Schiff verspätet von der Werft abgeliefert wird und dann der Charterer noch abspringen kann und das Schiff ohne eine Beschäftigung bei den Eigentümern liegt.

Im Ergebnis lässt sich festhalten, dass den Chancen einer zweistelligen Rendite einige wesentliche unternehmerische Risiken gegenüberstehen, die bis hin zum Totalverlust des Eigenkapitals führen können.

Im Gegenzug lagen die Renditen in den vergangenen Boomjahren auch regelmäßig im hohen zweistelligen oder auch dreistelligen Bereich.

Als fachfremder Investor ist dringend darauf zu achten, einen erfahrenen Partner an der Seite und „mit im Boot“ zu haben.

Der „klassische“ Weg über die Zeichnung eines regulierten Investmentfonds steht Anlegern auch heute offen. Das Angebot ist jedoch stark begrenzt (regelmäßig liegen die Mindestanlagesummen bei TEUR 200) und sowohl die Regulierung als auch der Vertrieb der Fonds bringen Kosten mit sich. Diese Kosten dürfen keine übermäßige „Vorbelastung“ der Investition darstellen, es muss am Ende ein möglichst großer Teil des Anlegerkapitals in das Schiffsinvestment selbst fließen. Ob ein solcher Fonds den Anforderungen an die gewünschte Transparenz erfüllt, muss jeder Anleger für sich entscheiden, ebenso sollte man sich die Frage stellen, ob der Initiator ausreichend incentiviert ist, den Erfolg der Investition voranzutreiben und weniger auf den Vertrieb des Produktes an sich konzentriert zu sein.

Der Kauf bestehenden Fonds am Zweitmarkt ist weiterhin möglich. Hier ist die Frage, ob der jeweilige Investor sich in der Lage sieht, das Investment ausreichend gut beurteilen zu können. Auch hier ist das Angebot begrenzt und nimmt – mit der zunehmenden Abwicklung älterer Investmentfonds – tendenziell ab. Die Preisfindung bleibt darüber hinaus eine Herausforderung, bei der ein vertrauensvoller Makler helfen kann.

Vermögende Privatpersonen, Family Offices, Stiftungen und vereinzelt auch institutionelle Investoren haben in den vergangenen Jahren – teilweise allein, teilweise mit Partnern – in einzelne Schiffe oder kleine Flotten investiert. So kann die größtmögliche Individualität bei der Ausgestaltung der Investition erreicht werden. Definierte Mindestanlagesummen gibt es nicht, i.d.R. dürften sechs- oder siebenstellige Beiträge je Partner gefordert sein. Bei kleinen „Club Deals“ ist der Investorenkreis überschaubar und die Interessen der unterschiedlichen Parteien klar zu erkennen. Bei einem direkten Investment sind auch die Kosten am niedrigsten. Bei solchen Transaktionen – ohne einen regulatorischen Rahmen – ist jeder einzelne Investor in der Verantwortung, die Verträge und das Projekt insgesamt zu verstehen und zu beurteilen. Die Wahl der Partner ist von besonderer Bedeutung.

Schiffe waren und sind ein Sachwerteinvestment mit klarem Sinn und Zweckbestimmung, sie sind von enormer Bedeutung für unsere Wirtschaft und die Seeschifffahrt ist weiterhin der effizienteste Weg des Warentransports.

Investitionen in Schifffahrtsprojekte versprechen zweistellige Renditen bei entsprechenden unternehmerischen Risiken. Sie waren in der Vergangenheit deutlich weniger abhängig von der globalen Zinsentwicklung und können eine sinnvolle Diversifikation im Gesamtvermögen darstellen. Wobei auch innerhalb der Anlageklasse durch die Beteiligung an verschiedenen Schiffstypen diversifiziert werden kann (und sollte).

Für deutsche Anleger (Privatpersonen und Personengesellschaften) ist eine fast steuerfreie Vereinnahmung der potenziellen Gewinne möglich. Auch gibt es Möglichkeiten, Schiffsinvestments im Rahmen der vorweggenommenen Erbfolge – unter bestimmten Umständen – (ganz oder teilweise) steuerfrei zu übertragen (Verschonungsregelungen für Betriebsvermögen). Die steuerlichen Anreize dürfen den Blick auf die Wirtschaftlichkeit der Investition dabei nicht verdecken.

Für den Erfolg einer Investition und zur Vermeidung „handwerklicher“ Fehler ist es förderlich und ratsam, gemeinsam mit einem Partner zu investieren, der über umfangreiche Erfahrungen verfügt und bereits Erfolge bei abgeschlossenen Projekten vorweisen kann. Daneben muss auf eine kostengünstige und möglichst transparente Durchführung der Investition geachtet werden. Von besonderer Bedeutung ist die Interessengleichheit der (Co-)Investoren mit dem initiierenden Partner. Ein nennenswerter Beitrag des Projektinitiators zum Eigenkapital ist hierfür ein wichtiger Garant.

Patrick Alm, LL.M.

Geschäftsführender Gesellschafter

Coventum Capital Partners GmbH & Co. KG

Hamburg, den 12. März 2024

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen