Autor: Florian Pawlow

Kategorien

Die neue Vermögensklasse: Selbstbestimmt, digital, souverän

- Beitragsautor Von Florian Pawlow

- Beitragsdatum 17. April 2025

- Keine Kommentare zu Die neue Vermögensklasse: Selbstbestimmt, digital, souverän

Warum die Vermögenden von morgen anders denken

Banken, Asset Manager und Berater sind für viele vermögende Personen, Unternehmerfamilien und Family Offices langjährige Begleiter. Doch das klassische Modell der Vermögensverwaltung hat in den letzten Jahren an Attraktivität verloren. Zu unflexibel, zu intransparent, zu stark von individuellen Beratern abhängig. Eine neue Generation vermögender Entscheider sucht nach Autonomie, Transparenz und digitalen Lösungen. Das Leitmotiv: Selbstbestimmung über das eigene Vermögen.

Be your own Bank: Kontrolle zurückgewinnen

„Be your own Bank“ bedeutet nicht, alles alleine zu machen. Es bedeutet, die Hoheit über die eigenen Finanzen zurückzugewinnen. Die Grundlage dafür ist eine Plattform wie OWNLY, die eine Vermögensaggregation aller Asset-Klassen ermöglicht – liquide wie illiquide. So entsteht ein Gesamtbild des Vermögens, das nicht mehr auf die Sicht einzelner Banken oder Berater beschränkt ist.

Best Practice-Tipp: Erfassen Sie regelmäßig alle Ihre Vermögenswerte zentral in einem Tool. Stellen Sie sicher, dass auch komplexe Anlagen wie Beteiligungen, Immobilien oder Private Equity korrekt abgebildet sind. Je umfassender das Bild, desto besser ist Ihre Entscheidungsgrundlage.

Be your own Asset Manager: Strategien selbst entwickeln

Die Zeiten von Blackbox-Investments sind vorbei. Vermögende wollen heute nachvollziehen können, wie ihr Kapital arbeitet. „Be your own Asset Manager“ bedeutet, mit digitalen Tools eigene Allokationen zu analysieren, Strategien zu überprüfen und unabhängige Entscheidungen zu treffen. Ganzheitliches Vermögensreporting auf Basis konsolidierter Daten liefert dafür die Grundlage.

Best Practice-Tipp: Analysieren Sie die Performance Ihrer Investments auf Asset-Klasse-Ebene. Identifizieren Sie Konzentrationsrisiken und überdenken Sie regelmäßig Ihre Allokationsstrategie anhand Ihrer Lebensphase und Risikoparameter.

Be your own Family Office: Strukturen selbst gestalten

Ein professionelles Family Office bietet Services wie Investmentsteuerung, Nachfolgeplanung, Liquiditätsmanagement oder Reporting. Was früher Millionen kostete, ist heute digital abbildbar. Mit OWNLY können vermögende Einzelpersonen und Familien eigene Family-Office-Strukturen aufbauen.

Best Practice-Tipp: Definieren Sie klare Ziele für Ihr digitales Family Office: Wollen Sie mehr Transparenz, bessere Kontrolle, oder eine strukturierte Nachfolgedokumentation? Stellen Sie die Plattform so ein, dass Ihre Berater Zugriff auf das bekommen, was relevant ist – und nicht mehr.

Holistisches Vermögensmanagement: Das Ganze sehen

Vermögensmanagement darf nicht in Silos stattfinden. Das holistische Vermögensmanagement verbindet alle Bausteine zu einem Gesamtbild: Finanzanlagen, Immobilien, Beteiligungen, Stiftungen, Trusts, Kunstwerke, Versicherungen, Schulden. Nur so lassen sich fundierte Entscheidungen treffen.

Best Practice-Tipp: Integrieren Sie externe Berater (z. B. Steuerberater, Wirtschaftsprüfer) in Ihre OWNLY-Struktur. So stellen Sie sicher, dass alle Akteure auf einheitlichen, aktuellen Daten basieren. Das spart Zeit, Kosten und reduziert Fehlentscheidungen.

Die Macht der Aggregation: Wissen ist Vermögen

„Herrschaftswissen liegt bei den Vermögenden“ – dieser Paradigmenwechsel wird durch digitale Plattformen real. OWNLY stellt sicher, dass das gesamte Wissen über Ihr Vermögen an einem Ort gebündelt ist, aktuell gehalten wird und jederzeit auswertbar ist. Das schafft tiefe Einblicke in die eigene Vermögenssituation und macht unabhängig von punktuellen Einschätzungen Dritter.

Best Practice-Tipp: Nutzen Sie Szenario-Analysen, um die Auswirkungen von Marktveränderungen, Erbschaften oder großen Investitionen zu simulieren. So sind Sie immer einen Schritt voraus.

Reporting neu gedacht: Klarheit schafft Vertrauen

Traditionelle Reports sind starr, oft unleserlich und nur selten handlungsrelevant. Das ganzheitliche Vermögensreporting von OWNLY dagegen ist dynamisch, optisch aufbereitet, individuell filterbar und leicht exportierbar. Damit wird Reporting vom Pflichtereignis zur echten Entscheidungsgrundlage.

Best Practice-Tipp: Etablieren Sie ein monatliches Reporting für Ihre Familie oder Ihr Management-Team. So schaffen Sie Transparenz und können Diskussionen auf Basis gemeinsamer Daten führen.

Vom Mandanten zum Mastermind: Die neue Rolle des Vermögensinhabers

Heute erwarten viele vermögende Personen mehr als nur Vermögensschutz: Sie wollen aktiv gestalten. Mit digitalen Tools wie OWNLY verwandeln sie sich vom „Mandanten“ zum Mastermind über ihr Vermögen. Das bedeutet nicht Selbstverwaltung im Sinne von Mehraufwand, sondern die gezielte Nutzung digitaler Intelligenz für bessere Entscheidungen.

Best Practice-Tipp: Führen Sie regelmäßig Strategiegespräche mit Ihrer Familie, Ihrem Family Office oder Ihren Beratern auf Basis der OWNLY-Daten. So machen Sie alle Beteiligten zu Mitgestaltern einer souveränen Zukunft.

Fazit

Die Digitalisierung bietet vermögenden Personen neue Möglichkeiten, ihre Finanzen unabhängig, transparent und strategisch zu steuern. OWNLY ist das Werkzeug für diese neue Ära. Wer heute die Kontrolle über sein Vermögen behält, sich digital organisiert und eigenständige Entscheidungen trifft, gehört zur neuen Vermögensklasse: selbstbestimmt, digital, souverän.

- Schlagwörter Geld, Geld Geschichte, Geschichte von Geld, Ownly

Kategorien

So meistern Vermögensverwalter den Margendruck

- Beitragsautor Von Florian Pawlow

- Beitragsdatum 14. März 2025

- Keine Kommentare zu So meistern Vermögensverwalter den Margendruck

So meistern Vermögensverwalter den Margendruck

AGENDA

Beispiele für sich erfolgreich wandelnde Vermögensverwalter (national, international) und “Marktkonsolidierer”

Mögliche Maßnahmen:

Kostensenkungspotential Regulierung (Compliance, Meldewesen, Dokumentation)

Kostensenkungspotential Kundenakquisition und Portfoliomanagement

Special guest: CloudCapital/ Matthias Trenkler : Vermögensstrukturierung und Digitalisierte Anlagevorschläge (https://cloudcapital.de/)

Umsatzsteigerung durch Zusatzdienstleistungen (Family Office Services u.a.)

Wie beginnt man die Neuausrichtung? (Digitale Datenhaltung, KI, SaaS-Produkte)

Kategorien

Vermögensreporting 2.0 für moderne Family Offices

- Beitragsautor Von Florian Pawlow

- Beitragsdatum 25. Februar 2025

- Keine Kommentare zu Vermögensreporting 2.0 für moderne Family Offices

Vermögensreporting 2.0 für moderne Family Offices

Darstellungsformen, Bewertungshilfen, Hilfssoftware und Analyseergebnisse für eine große Spannweite an Vermögenswerten, von Aktien, Immobilien, Unternehmensbeteiligungen, Kunst, Oldtimern und Kryptowerten.

Was muss ich tun, um im Vermögensreporting KI-ready zu sein?

AGENDA

Überblick über Vermögensklassen in Privatvermögen

- Herausforderungen und Möglichkeiten der (digitalen) Datenerfassung

- Was gibt es für nutzbare Datenquellen und ergänzende Tools

- Status quo der Darstellung und Analyse von einzelnen Assetklassen (anhand von Beispielen aus dem Bereich Wertpapiere, Immobilien, PE/VC und Krypto)

- Get ready for AI: Wie das Vermögensreporting gut für die zukünftige Nutzung von Künstlicher Intelligenz vorbereitet wird.

Wege zum ganzheitlichen Vermögensreporting für Ihre Kunden in 2025

„Status quo, Standards, technische Entwicklungen im Vermögensreporting – Wie weit sind wir schon an „alle Informationen sind sofort verfügbar“ dran?

AGENDA

- Überblick reifer digitaler Technik für das Vermögensreporting (APIs, CSV Imports, PDF-IT-Auslesetechnik („Parsen“)

- Aktuelle Grenzen (APIs weltweit, Rechtsraum außerhalb der EU etc.) und

- Ausblick auf Entwicklungen im Rahmen von FiDA

- Überblick über Anbieter (-typen)

- Welche Rolle spielt KI bereits im Vermögensreporting?Warum ein holistisches Vermögensreporting entscheidend ist – Deep Dive KI

- Q&A

Kategorien

Nach PSD2 nun FiDA !

- Beitragsautor Von Florian Pawlow

- Beitragsdatum 25. Februar 2025

- Keine Kommentare zu Nach PSD2 nun FiDA !

Nach PSD2 nun FIDA!

Wie werden einzelne Assetklassen, von Wertpapieren, Fonds, PE/VC, Immobilien, Kunst, Oldtimer, Kryptowerte etc. am besten im Vermögensreporting dargestellt und welche Analysemöglichkeiten ergeben sich hieraus?

Inhalte des Webinars:

- Überblick über Vermögensklassen in Privatvermögen

- Herausforderungen und Möglichkeiten der (digitalen) Datenerfassung

- Was gibt es für nutzbare Datenquellen (Marktdaten, Bewertungsdaten, Risikodaten etc.)?

- Status quo der Darstellung und Analyse einzelner Assetklassen

- Ausblick auf zukünftige technische Entwicklungen

Kategorien

Der Wandel in der Finanzindustrie – eine Case Study der OLB

- Beitragsautor Von Florian Pawlow

- Beitragsdatum 7. Juni 2024

- Keine Kommentare zu Der Wandel in der Finanzindustrie – eine Case Study der OLB

Der Wandel in der Finanzindustrie – eine Case Study der OLB

Patrick Alm

7. Juni 2024

Nach dem Zusammenbruch der meisten sog. KG-Modelle im Zuge der Finanzkrise ab 2008 wurde es still um das Thema der Schiffsinvestments. Erst mit den Lieferproblemen in der Phase der globalen Pandemie (2020-21) wurde vielen Menschen wieder schmerzhaft klar, wie bedeutsam ein reibungsloser Schiffsverkehr für jeden Einzelnen von uns ist. Mit den Angriffen auf Schiffe im Roten Meer wurde das Thema wieder – wenn auch nicht im gleichen Ausmaß – in die Öffentlichkeit gerückt. Die Bedeutung der Schifffahrt für unsere Wirtschaft und unser Leben ist damit den meisten Menschen wieder ins Bewusstsein gedrängt worden. Doch bietet der Markt auch wieder Chancen für Investoren aus Deutschland?

Der Sündenfall

Um den Markt für Schiffsinvestments zu verstehen, ist es auch heute noch sinnvoll einen Blick zurückzuwerfen. Zum Ende der 1990er und dem Beginn der 2000er Jahre erlebten Schiffsbeteiligungen einen regelrechten Boom in Deutschland. Zum Teil sehr kleinteilig (Mindestanlagesummen im Bereich weniger tausend Euro) wurden Anteile an deutschen Kommanditgesellschaften auch Privatanlegern reihenweise empfohlen und bereitwillig von diesen gezeichnet. Der Grund war sicherlich in vielen Fällen weniger die Überzeugung, in ein gutes Schiff mit auskömmlicher Beschäftigung zu investieren, sondern mehr die Möglichkeit, die Investitionssummen direkt in voller Höhe als Verluste steuerlich geltend zu machen und somit die Steuerlast im jeweiligen Kalenderjahr spürbar zu senken. Insbesondere Freiberufler und Unternehmer mit hohen Steuersätzen machten damit ein planbar gutes Geschäft und die Beteiligung selbst dürfte regelmäßig in den Hintergrund geraten sein.

Mit einem Wechsel des Steuerregimes (hin zur sog. „Tonnagesteuer“) zum Beginn der 2000er Jahre ändert sich dies erheblich und die „Maschinerie“ kam ins Stocken. Mit dem Beginn der Finanzkrise fand der Boom ab 2008 ein jähes Ende. Viele Anleger verloren ihr Geld, die Schiffsfinanzierer (unter ihnen große Landesbanken) mussten Kredite im Milliardenvolumen abschreiben und der Markt für die Platzierung von Eigenkapital brach in Deutschland zusammen.

Die Folgen des Booms und anschließenden Zusammenbruchs zeigen sich noch heute in den weltweiten Schiffsflotten, denn deutsche Privatanleger und Banken haben über Jahre große Teile der Flotten finanziert.

Zwei Lehren sollten aus dieser Krise rückblickend gezogen werden:

1. Selbstverständlich müssen die steuerlichen Folgen einer Investition beachtet werden und die Nachsteuerrendite ist relevant für jeden Anleger, doch rein steuerliche Motive führen fast immer zu schlechten Investitionsentscheidungen. Die steuerliche Optimierung von Investitionen sollte also eine nachgeordnete Rolle spielen.

2. Die Kosten einer Investition müssen immer ein wichtiges Entscheidungskriterium sein, denn sie entscheiden mit über den Anlageerfolg. Über die sogenannten „weichen Kosten“ der Schiffsbeteiligungen von 20% und mehr der Eigenkapitalsummen, die zuzüglich zum i.d.R. noch fälligen Agio von bis zu 5% die Investitionssummen drückten, wurde viel berichtet. Regelmäßig wurden die Schiffe auch nicht von der KG – an der sich die Privatanleger beteiligen konnten – gekauft, sondern von einer anderen Gesellschaft, die das Schiff dann – natürlich mit einem Aufschlag – an die Schiffs-KG veräußert hat. Und diese deutlich geschmälerte Investitionssumme sollte dann die Rückführung der aufgenommenen Kredite, Zinsen, die Rückzahlung der Anlegergelder und auch noch eine Rendite erwirtschaften. Dies war, so zeigte sich später, nur in den besten Phasen möglich.

Die Bedeutung der Schifffahrt und die Chancen eines Investments

Auf die Phase des Booms folgte eine mehrjährige Phase der Restrukturierung deutscher Schiffsbeteiligungen. Selbstverständlich war es auch in dieser Phase möglich, gute Ergebnisse zu erzielen, da die Beteiligungen meist zu Bruchteilen der ursprünglichen Werte gehandelt wurden. Doch dieser Markt war einigen wenigen risikobereiten und professionell aufgestellten Akteuren vorbehalten.

Effizientester Transportweg

Auf die Bedeutung der Seeschifffahrt für die Weltwirtschaft hat all dies keinen Einfluss gehabt. Es wurden und werden etwa 90% des Welthandels mit Schiffen transportiert und der Transport auf diesem Wege ist – wie seit mehr als 2.000 Jahren – der effizienteste, den wir zur Verfügung haben.

Aus deutscher Sicht dürfen wir feststellen, dass sowohl ein Großteil unserer Konsumgüter als auch viele Vorprodukte für unsere Industrie per Container ins Land kommen. Rohstoffe wie Kohle, Erz oder auch Weizen werden von Massengutfrachtern (Bulkern) geliefert und Öl, Gas oder deren Derivate benötigen Tanker, um uns aus den Herkunftsländern zu erreichen. Schwerlastschiffe transportieren die für die Energiewende notwendigen Windkraftanlagen, Turbinen oder andere Lasten, die nicht im Container befördert werden können und sind für uns und unsere Wirtschaft unverzichtbar, bei zunehmender Bedeutung.

Der Wegfall deutschen Eigenkapitals und auch die Verringerung des Fremdkapitalangebotes (Rückzug zuvor wichtiger Banken) haben jedoch dazu beigetragen, dass der Markt seit Jahren nur begrenzt mit Kapital versorgt wird. Damit war er weniger abhängig von der Zins- und Geldpolitik der Notenbanken, die so massiven Einfluss auf die Bewertung von Anleihen, Aktien und auch Immobilien hatten. Zudem bewegen sich die Bewertungen auf einem moderaten Niveau. Seit vielen Jahren wird für ein Schiff das sechs- bis zehnfache der Jahrescharterrate (jährliche Bruttoeinnahmen) bezahlt. Und dies bei einer Gesamtnutzungsdauer von 20 Jahren und mehr. Zielrenditen von 10 – 15% p.a. sind also realistisch anzunehmen, ohne eine besondere Fantasie für die künftige Entwicklung der Schiffspreise oder Charterraten entwickeln zu müssen.

Schiffswerte von langfristigen Trends dominiert

Schiffe können, in einem eingeschränkt transparenten Markt, von anderen Eignern erworben werden (Second-Hand-Transaktionen). Die Bewertung des Schiffes ist keinesfalls leicht, auch wenn es Richtwerte gibt, die über Datenbankanbieter zugänglich sind. Hierfür ist geschultes Personal erforderlich, das im Interesse des Käufers handeln muss. Den richtigen Zeitpunkt für den Kauf zu finden ist ähnlich dem Unterfangen dies z.B. am Aktienmarkt zu versuchen. Langfristige Trends lassen sich dagegen durchaus erkennen, vorausgesetzt man verfügt über die notwendigen Einblicke in den Markt.

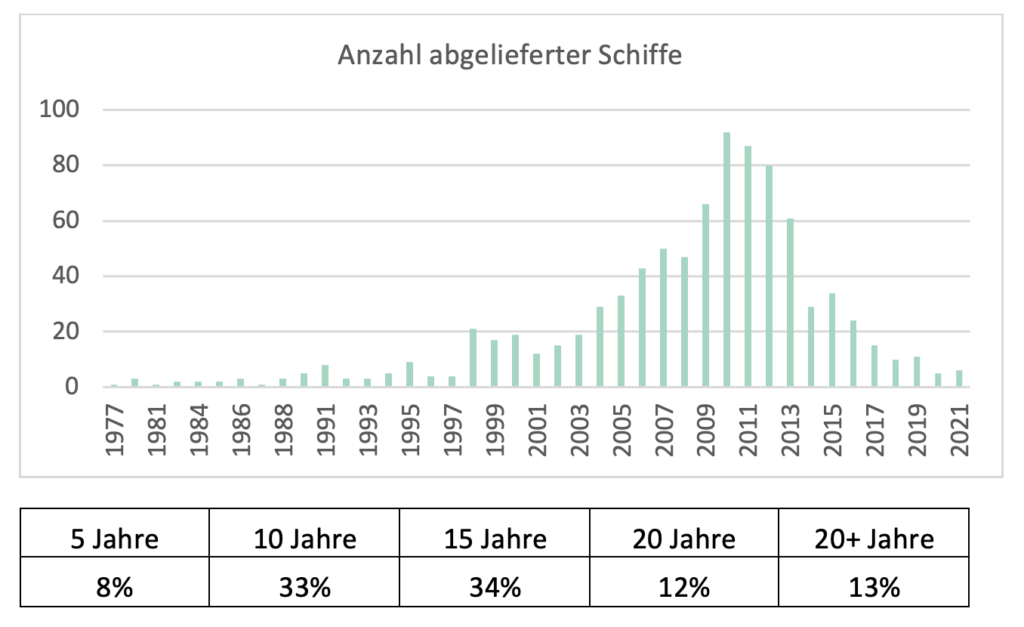

Alternativ müssen Schiffe bei einer qualifizierten Werft (deren Anzahl auch global begrenzt ist) in Auftrag gegeben werden (Neubauprojekte) und werden dann, nach einer Bauzeit von ca. 2 Jahren, abgeliefert und an den Eigentümer übergeben. Dieser Prozess ist nicht nur langwierig, sondern auch sehr aufwendig und mit vielen Fallstricken versehen. Da jedes Jahr Schiffe aufgrund ihres Alters oder aufgrund von Schäden aus dem Markt gehen und so in bestimmten Segmenten strukturelle Versorgungslücken entstanden oder absehbar sind, trägt der Schiffsneubau dazu bei, dass der Markt auch zukünftig mit den benötigten Schiffen versorgt wird.

Aufgrund der Tatsache, dass von der Planung des Schiffes bis zur Aufnahme des Betriebes einige Jahre vergehen und das Alter der Flotten bekannt ist, kann die Angebotsseite im Schifffahrtsmarkt relativ gut vorhergesagt werden.

Die Nachfrageseite, die wesentlich von der Konjunktur und dem Welthandel abhängig ist, können Schiffsexperten selbstverständlich nicht präzise vorhersagen.

Bestimmte Trends sind jedoch auch hier erkennbar, wenn es z.B. um ebenfalls langfristige Projekte – etwa im Bereich der Infrastruktur – geht, die gleichermaßen über viele Jahre geplant und umgesetzt werden. Genannt sei als Beispiel die Transformation in der Energieversorgung und ganz konkret der Bau von Windparks auf See. Für den Transport der Windkraftanlagen, die regelmäßig in China gebaut werden, werden Schwerlastschiffe (Heavylift- oder MPP-Schiffe) benötigt. Die Flotte dieses Schiffstyps ist jedoch erkennbar überaltert und die Angebotsseite dürfte sich – aufgrund der wenigen Neuablieferungen – in den nächsten Jahren weiter verknappen. Die Nachfrageseite, zumindest im Bereich der Energieinfrastruktur, dürfte weiter anziehen. Genauso ist heute schon zu erkennen, dass es für neue Windparks oder Energieinseln an Versorgungsschiffen mangeln wird. Fehlende Versorgungsschiffe wurden von einem dänischen Windkraftunternehmen jüngst als einer der Gründe genannt, aufgrund derer bereits geplante Projekte abgesagt wurden. Spannenderweise zeigen sich die Folgen einer schwachen Angebotsseite mit Versorgungsschiffen ebenfalls in der Öl- und Gasindustrie. Auch hier wurde in den vergangenen Jahren zu wenig investiert und die Förderung der Rohstoffe auf See nimmt weiter zu. In der Folge sind die Preise für verfügbare Plattformversorger massiv gestiegen, ebenso die Charterraten in diesem Segment.

Altersstruktur der Flotte (Heavylift-/MPP-Schiffe)

Planbare Renditen von 10% und mehr und realisierte Renditen von einigen hundert Prozent in den letzten Jahren sind selbstverständlich nicht risikolos zu vereinnahmen.

Die Risiken und ein mögliches Risikomanagement

Auf die allgemeinen Risiken einer unternehmerischen Investition wird hier bewusst verzichtet, um auf die spezifischen Risiken eines Schifffahrtsinvestments eingehen zu können. Genannt seien das Risiko eines abnehmenden Welthandels (bedingt durch die Konjunktur oder eine Abschottung großer Im- oder Exportländer), oder Fehlplanungen, die nie ganz ausgeschlossen werden können.

Einige augenscheinliche Risiken, von kleineren Schäden an der Hülle bis hin zum Untergang eines Schiffes, können versichert werden. Hierzu ist ein professionelles Management der Versicherungen notwendig, das im Interesse der Eigentümer durchgeführt werden muss (z.B. durch eigenes, hierfür geschultes Personal).

Schiffsausfall managen

Ein wesentliches Risiko stellt der Ausfall des Schiffes – meist aus technischen Gründen – dar. Schiffe werden i.d.R. von der Eigentümergesellschaft an ein Unternehmen verchartert, das dann wiederum Ladung sucht oder diese selbst zu befördern hat. Diese Charterer zahlen für die Betriebstage eine feste Charterrate oder auch eine variable Vergütung, die von einem Index abhängig gemacht werden kann. In beiden Fällen wird für Ausfalltage i.d.R. nicht bezahlt. Diese bedeuten verminderte Einnahmen und ggfs. zusätzliche Kosten für Reparaturen, wobei die laufenden Kosten des Eigentümers für das Schiff weiterhin gedeckt werden müssen. Die – eingangs beschriebene – Begutachtung des Schiffes beim Kauf und ein professionelles technisches Management im laufenden Betrieb sind Möglichkeiten zum Risikomanagement. Mit einer „eigenen“ Crew auf dem Schiff erfährt der Eigner am zuverlässigsten und schnellsten von möglichen Problemen und bleibt über den Zustand seines Schiffes auf dem Laufenden. Daher ist es relevant zu beachten, wer das sog. „Crewing“, also die Personalversorgung des Schiffes betreibt.

Da der Eigentümer seine Schiffe i.d.R. wie oben beschrieben verchartern wird, ist die Zahlungsfähigkeit des Charterers von besonderer Bedeutung. Schon vor einem möglichen Zahlungsausfall des Charterers kann es zu Problemen kommen, wenn etwa die Charterpreise für vergleichbare Schiffe stark fallen. Ab einem gewissen Punkt steigt die Bereitschaft der Charterer – trotz eines dann drohenden Rechtsstreits – zumindest nachverhandeln zu wollen, oder schlicht die Zahlungen einzustellen. Hiergegen gibt es keine sinnvolle Versicherung und auch dieses Risiko kann nie vollständig ausgeschlossen werden. Eine langjährige und vertrauensvolle Zusammenarbeit der Eigentümer mit den jeweiligen Charterern sollte das Ausfallrisiko mindern. Ferner können zusätzliche Sicherheiten (neben der Haftung der Gesellschaft des Charterers) vereinbart werden, oder der Charterer beteiligt sich sogar selbst am Eigenkapital der Schiffsgesellschaft und hat damit eigenes Interesse am wirtschaftlichen Erfolg der Unternehmung.

In den allermeisten Fällen dürfte ein Schiff nicht vollständig mit Eigenkapital finanziert werden. Dann kann es u.U. dazu kommen, dass steigende Zinsen ein Risiko für die Unternehmung darstellen. Ob Absicherungen oder längerfristige Zinsbindungen sinnvoll sind, gilt es im Einzelfall abzuwägen.

Bei Neubauprojekten müssen die bereits indirekt beschriebenen vertraglichen Beziehungen, z.B. mit dem Charterer und der finanzierenden Bank zusätzlich auf den Schiffsbauvertrag mit der beauftragten Werft abgestimmt werden. Damit soll verhindert werden, dass beispielsweise ein Schiff verspätet von der Werft abgeliefert wird und dann der Charterer noch abspringen kann und das Schiff ohne eine Beschäftigung bei den Eigentümern liegt.

Im Ergebnis lässt sich festhalten, dass den Chancen einer zweistelligen Rendite einige wesentliche unternehmerische Risiken gegenüberstehen, die bis hin zum Totalverlust des Eigenkapitals führen können.

Im Gegenzug lagen die Renditen in den vergangenen Boomjahren auch regelmäßig im hohen zweistelligen oder auch dreistelligen Bereich.

Als fachfremder Investor ist dringend darauf zu achten, einen erfahrenen Partner an der Seite und „mit im Boot“ zu haben.

Investitionsmöglichkeiten

Der „klassische“ Weg über die Zeichnung eines regulierten Investmentfonds steht Anlegern auch heute offen. Das Angebot ist jedoch stark begrenzt (regelmäßig liegen die Mindestanlagesummen bei TEUR 200) und sowohl die Regulierung als auch der Vertrieb der Fonds bringen Kosten mit sich. Diese Kosten dürfen keine übermäßige „Vorbelastung“ der Investition darstellen, es muss am Ende ein möglichst großer Teil des Anlegerkapitals in das Schiffsinvestment selbst fließen. Ob ein solcher Fonds den Anforderungen an die gewünschte Transparenz erfüllt, muss jeder Anleger für sich entscheiden, ebenso sollte man sich die Frage stellen, ob der Initiator ausreichend incentiviert ist, den Erfolg der Investition voranzutreiben und weniger auf den Vertrieb des Produktes an sich konzentriert zu sein.

Der Kauf bestehenden Fonds am Zweitmarkt ist weiterhin möglich. Hier ist die Frage, ob der jeweilige Investor sich in der Lage sieht, das Investment ausreichend gut beurteilen zu können. Auch hier ist das Angebot begrenzt und nimmt – mit der zunehmenden Abwicklung älterer Investmentfonds – tendenziell ab. Die Preisfindung bleibt darüber hinaus eine Herausforderung, bei der ein vertrauensvoller Makler helfen kann.

Vermögende Privatpersonen, Family Offices, Stiftungen und vereinzelt auch institutionelle Investoren haben in den vergangenen Jahren – teilweise allein, teilweise mit Partnern – in einzelne Schiffe oder kleine Flotten investiert. So kann die größtmögliche Individualität bei der Ausgestaltung der Investition erreicht werden. Definierte Mindestanlagesummen gibt es nicht, i.d.R. dürften sechs- oder siebenstellige Beiträge je Partner gefordert sein. Bei kleinen „Club Deals“ ist der Investorenkreis überschaubar und die Interessen der unterschiedlichen Parteien klar zu erkennen. Bei einem direkten Investment sind auch die Kosten am niedrigsten. Bei solchen Transaktionen – ohne einen regulatorischen Rahmen – ist jeder einzelne Investor in der Verantwortung, die Verträge und das Projekt insgesamt zu verstehen und zu beurteilen. Die Wahl der Partner ist von besonderer Bedeutung.

Fazit

Schiffe waren und sind ein Sachwerteinvestment mit klarem Sinn und Zweckbestimmung, sie sind von enormer Bedeutung für unsere Wirtschaft und die Seeschifffahrt ist weiterhin der effizienteste Weg des Warentransports.

Investitionen in Schifffahrtsprojekte versprechen zweistellige Renditen bei entsprechenden unternehmerischen Risiken. Sie waren in der Vergangenheit deutlich weniger abhängig von der globalen Zinsentwicklung und können eine sinnvolle Diversifikation im Gesamtvermögen darstellen. Wobei auch innerhalb der Anlageklasse durch die Beteiligung an verschiedenen Schiffstypen diversifiziert werden kann (und sollte).

Für deutsche Anleger (Privatpersonen und Personengesellschaften) ist eine fast steuerfreie Vereinnahmung der potenziellen Gewinne möglich. Auch gibt es Möglichkeiten, Schiffsinvestments im Rahmen der vorweggenommenen Erbfolge – unter bestimmten Umständen – (ganz oder teilweise) steuerfrei zu übertragen (Verschonungsregelungen für Betriebsvermögen). Die steuerlichen Anreize dürfen den Blick auf die Wirtschaftlichkeit der Investition dabei nicht verdecken.

Für den Erfolg einer Investition und zur Vermeidung „handwerklicher“ Fehler ist es förderlich und ratsam, gemeinsam mit einem Partner zu investieren, der über umfangreiche Erfahrungen verfügt und bereits Erfolge bei abgeschlossenen Projekten vorweisen kann. Daneben muss auf eine kostengünstige und möglichst transparente Durchführung der Investition geachtet werden. Von besonderer Bedeutung ist die Interessengleichheit der (Co-)Investoren mit dem initiierenden Partner. Ein nennenswerter Beitrag des Projektinitiators zum Eigenkapital ist hierfür ein wichtiger Garant.

Patrick Alm, LL.M.

Geschäftsführender Gesellschafter

Coventum Capital Partners GmbH & Co. KG

Hamburg, den 12. März 2024

- Schlagwörter Geld, Geld Geschichte, Geschichte von Geld, Ownly

Kategorien

Die Chancen der Schifffahrt neu entdeckt

- Beitragsautor Von Florian Pawlow

- Beitragsdatum 22. März 2024

- Keine Kommentare zu Die Chancen der Schifffahrt neu entdeckt

Die Chancen der Schifffahrt neu entdeckt

Patrick Alm

22. März 2024

Nach dem Zusammenbruch der meisten sog. KG-Modelle im Zuge der Finanzkrise ab 2008 wurde es still um das Thema der Schiffsinvestments. Erst mit den Lieferproblemen in der Phase der globalen Pandemie (2020-21) wurde vielen Menschen wieder schmerzhaft klar, wie bedeutsam ein reibungsloser Schiffsverkehr für jeden Einzelnen von uns ist. Mit den Angriffen auf Schiffe im Roten Meer wurde das Thema wieder – wenn auch nicht im gleichen Ausmaß – in die Öffentlichkeit gerückt. Die Bedeutung der Schifffahrt für unsere Wirtschaft und unser Leben ist damit den meisten Menschen wieder ins Bewusstsein gedrängt worden. Doch bietet der Markt auch wieder Chancen für Investoren aus Deutschland?

Der Sündenfall

Um den Markt für Schiffsinvestments zu verstehen, ist es auch heute noch sinnvoll einen Blick zurückzuwerfen. Zum Ende der 1990er und dem Beginn der 2000er Jahre erlebten Schiffsbeteiligungen einen regelrechten Boom in Deutschland. Zum Teil sehr kleinteilig (Mindestanlagesummen im Bereich weniger tausend Euro) wurden Anteile an deutschen Kommanditgesellschaften auch Privatanlegern reihenweise empfohlen und bereitwillig von diesen gezeichnet. Der Grund war sicherlich in vielen Fällen weniger die Überzeugung, in ein gutes Schiff mit auskömmlicher Beschäftigung zu investieren, sondern mehr die Möglichkeit, die Investitionssummen direkt in voller Höhe als Verluste steuerlich geltend zu machen und somit die Steuerlast im jeweiligen Kalenderjahr spürbar zu senken. Insbesondere Freiberufler und Unternehmer mit hohen Steuersätzen machten damit ein planbar gutes Geschäft und die Beteiligung selbst dürfte regelmäßig in den Hintergrund geraten sein.

Mit einem Wechsel des Steuerregimes (hin zur sog. „Tonnagesteuer“) zum Beginn der 2000er Jahre ändert sich dies erheblich und die „Maschinerie“ kam ins Stocken. Mit dem Beginn der Finanzkrise fand der Boom ab 2008 ein jähes Ende. Viele Anleger verloren ihr Geld, die Schiffsfinanzierer (unter ihnen große Landesbanken) mussten Kredite im Milliardenvolumen abschreiben und der Markt für die Platzierung von Eigenkapital brach in Deutschland zusammen.

Die Folgen des Booms und anschließenden Zusammenbruchs zeigen sich noch heute in den weltweiten Schiffsflotten, denn deutsche Privatanleger und Banken haben über Jahre große Teile der Flotten finanziert.

Zwei Lehren sollten aus dieser Krise rückblickend gezogen werden:

1. Selbstverständlich müssen die steuerlichen Folgen einer Investition beachtet werden und die Nachsteuerrendite ist relevant für jeden Anleger, doch rein steuerliche Motive führen fast immer zu schlechten Investitionsentscheidungen. Die steuerliche Optimierung von Investitionen sollte also eine nachgeordnete Rolle spielen.

2. Die Kosten einer Investition müssen immer ein wichtiges Entscheidungskriterium sein, denn sie entscheiden mit über den Anlageerfolg. Über die sogenannten „weichen Kosten“ der Schiffsbeteiligungen von 20% und mehr der Eigenkapitalsummen, die zuzüglich zum i.d.R. noch fälligen Agio von bis zu 5% die Investitionssummen drückten, wurde viel berichtet. Regelmäßig wurden die Schiffe auch nicht von der KG – an der sich die Privatanleger beteiligen konnten – gekauft, sondern von einer anderen Gesellschaft, die das Schiff dann – natürlich mit einem Aufschlag – an die Schiffs-KG veräußert hat. Und diese deutlich geschmälerte Investitionssumme sollte dann die Rückführung der aufgenommenen Kredite, Zinsen, die Rückzahlung der Anlegergelder und auch noch eine Rendite erwirtschaften. Dies war, so zeigte sich später, nur in den besten Phasen möglich.

Die Bedeutung der Schifffahrt und die Chancen eines Investments

Auf die Phase des Booms folgte eine mehrjährige Phase der Restrukturierung deutscher Schiffsbeteiligungen. Selbstverständlich war es auch in dieser Phase möglich, gute Ergebnisse zu erzielen, da die Beteiligungen meist zu Bruchteilen der ursprünglichen Werte gehandelt wurden. Doch dieser Markt war einigen wenigen risikobereiten und professionell aufgestellten Akteuren vorbehalten.

Effizientester Transportweg

Auf die Bedeutung der Seeschifffahrt für die Weltwirtschaft hat all dies keinen Einfluss gehabt. Es wurden und werden etwa 90% des Welthandels mit Schiffen transportiert und der Transport auf diesem Wege ist – wie seit mehr als 2.000 Jahren – der effizienteste, den wir zur Verfügung haben.

Aus deutscher Sicht dürfen wir feststellen, dass sowohl ein Großteil unserer Konsumgüter als auch viele Vorprodukte für unsere Industrie per Container ins Land kommen. Rohstoffe wie Kohle, Erz oder auch Weizen werden von Massengutfrachtern (Bulkern) geliefert und Öl, Gas oder deren Derivate benötigen Tanker, um uns aus den Herkunftsländern zu erreichen. Schwerlastschiffe transportieren die für die Energiewende notwendigen Windkraftanlagen, Turbinen oder andere Lasten, die nicht im Container befördert werden können und sind für uns und unsere Wirtschaft unverzichtbar, bei zunehmender Bedeutung.

Der Wegfall deutschen Eigenkapitals und auch die Verringerung des Fremdkapitalangebotes (Rückzug zuvor wichtiger Banken) haben jedoch dazu beigetragen, dass der Markt seit Jahren nur begrenzt mit Kapital versorgt wird. Damit war er weniger abhängig von der Zins- und Geldpolitik der Notenbanken, die so massiven Einfluss auf die Bewertung von Anleihen, Aktien und auch Immobilien hatten. Zudem bewegen sich die Bewertungen auf einem moderaten Niveau. Seit vielen Jahren wird für ein Schiff das sechs- bis zehnfache der Jahrescharterrate (jährliche Bruttoeinnahmen) bezahlt. Und dies bei einer Gesamtnutzungsdauer von 20 Jahren und mehr. Zielrenditen von 10 – 15% p.a. sind also realistisch anzunehmen, ohne eine besondere Fantasie für die künftige Entwicklung der Schiffspreise oder Charterraten entwickeln zu müssen.

Schiffswerte von langfristigen Trends dominiert

Schiffe können, in einem eingeschränkt transparenten Markt, von anderen Eignern erworben werden (Second-Hand-Transaktionen). Die Bewertung des Schiffes ist keinesfalls leicht, auch wenn es Richtwerte gibt, die über Datenbankanbieter zugänglich sind. Hierfür ist geschultes Personal erforderlich, das im Interesse des Käufers handeln muss. Den richtigen Zeitpunkt für den Kauf zu finden ist ähnlich dem Unterfangen dies z.B. am Aktienmarkt zu versuchen. Langfristige Trends lassen sich dagegen durchaus erkennen, vorausgesetzt man verfügt über die notwendigen Einblicke in den Markt.

Alternativ müssen Schiffe bei einer qualifizierten Werft (deren Anzahl auch global begrenzt ist) in Auftrag gegeben werden (Neubauprojekte) und werden dann, nach einer Bauzeit von ca. 2 Jahren, abgeliefert und an den Eigentümer übergeben. Dieser Prozess ist nicht nur langwierig, sondern auch sehr aufwendig und mit vielen Fallstricken versehen. Da jedes Jahr Schiffe aufgrund ihres Alters oder aufgrund von Schäden aus dem Markt gehen und so in bestimmten Segmenten strukturelle Versorgungslücken entstanden oder absehbar sind, trägt der Schiffsneubau dazu bei, dass der Markt auch zukünftig mit den benötigten Schiffen versorgt wird.

Aufgrund der Tatsache, dass von der Planung des Schiffes bis zur Aufnahme des Betriebes einige Jahre vergehen und das Alter der Flotten bekannt ist, kann die Angebotsseite im Schifffahrtsmarkt relativ gut vorhergesagt werden.

Die Nachfrageseite, die wesentlich von der Konjunktur und dem Welthandel abhängig ist, können Schiffsexperten selbstverständlich nicht präzise vorhersagen.

Bestimmte Trends sind jedoch auch hier erkennbar, wenn es z.B. um ebenfalls langfristige Projekte – etwa im Bereich der Infrastruktur – geht, die gleichermaßen über viele Jahre geplant und umgesetzt werden. Genannt sei als Beispiel die Transformation in der Energieversorgung und ganz konkret der Bau von Windparks auf See. Für den Transport der Windkraftanlagen, die regelmäßig in China gebaut werden, werden Schwerlastschiffe (Heavylift- oder MPP-Schiffe) benötigt. Die Flotte dieses Schiffstyps ist jedoch erkennbar überaltert und die Angebotsseite dürfte sich – aufgrund der wenigen Neuablieferungen – in den nächsten Jahren weiter verknappen. Die Nachfrageseite, zumindest im Bereich der Energieinfrastruktur, dürfte weiter anziehen. Genauso ist heute schon zu erkennen, dass es für neue Windparks oder Energieinseln an Versorgungsschiffen mangeln wird. Fehlende Versorgungsschiffe wurden von einem dänischen Windkraftunternehmen jüngst als einer der Gründe genannt, aufgrund derer bereits geplante Projekte abgesagt wurden. Spannenderweise zeigen sich die Folgen einer schwachen Angebotsseite mit Versorgungsschiffen ebenfalls in der Öl- und Gasindustrie. Auch hier wurde in den vergangenen Jahren zu wenig investiert und die Förderung der Rohstoffe auf See nimmt weiter zu. In der Folge sind die Preise für verfügbare Plattformversorger massiv gestiegen, ebenso die Charterraten in diesem Segment.

Altersstruktur der Flotte (Heavylift-/MPP-Schiffe)

Planbare Renditen von 10% und mehr und realisierte Renditen von einigen hundert Prozent in den letzten Jahren sind selbstverständlich nicht risikolos zu vereinnahmen.

Die Risiken und ein mögliches Risikomanagement

Auf die allgemeinen Risiken einer unternehmerischen Investition wird hier bewusst verzichtet, um auf die spezifischen Risiken eines Schifffahrtsinvestments eingehen zu können. Genannt seien das Risiko eines abnehmenden Welthandels (bedingt durch die Konjunktur oder eine Abschottung großer Im- oder Exportländer), oder Fehlplanungen, die nie ganz ausgeschlossen werden können.

Einige augenscheinliche Risiken, von kleineren Schäden an der Hülle bis hin zum Untergang eines Schiffes, können versichert werden. Hierzu ist ein professionelles Management der Versicherungen notwendig, das im Interesse der Eigentümer durchgeführt werden muss (z.B. durch eigenes, hierfür geschultes Personal).

Schiffsausfall managen

Ein wesentliches Risiko stellt der Ausfall des Schiffes – meist aus technischen Gründen – dar. Schiffe werden i.d.R. von der Eigentümergesellschaft an ein Unternehmen verchartert, das dann wiederum Ladung sucht oder diese selbst zu befördern hat. Diese Charterer zahlen für die Betriebstage eine feste Charterrate oder auch eine variable Vergütung, die von einem Index abhängig gemacht werden kann. In beiden Fällen wird für Ausfalltage i.d.R. nicht bezahlt. Diese bedeuten verminderte Einnahmen und ggfs. zusätzliche Kosten für Reparaturen, wobei die laufenden Kosten des Eigentümers für das Schiff weiterhin gedeckt werden müssen. Die – eingangs beschriebene – Begutachtung des Schiffes beim Kauf und ein professionelles technisches Management im laufenden Betrieb sind Möglichkeiten zum Risikomanagement. Mit einer „eigenen“ Crew auf dem Schiff erfährt der Eigner am zuverlässigsten und schnellsten von möglichen Problemen und bleibt über den Zustand seines Schiffes auf dem Laufenden. Daher ist es relevant zu beachten, wer das sog. „Crewing“, also die Personalversorgung des Schiffes betreibt.

Da der Eigentümer seine Schiffe i.d.R. wie oben beschrieben verchartern wird, ist die Zahlungsfähigkeit des Charterers von besonderer Bedeutung. Schon vor einem möglichen Zahlungsausfall des Charterers kann es zu Problemen kommen, wenn etwa die Charterpreise für vergleichbare Schiffe stark fallen. Ab einem gewissen Punkt steigt die Bereitschaft der Charterer – trotz eines dann drohenden Rechtsstreits – zumindest nachverhandeln zu wollen, oder schlicht die Zahlungen einzustellen. Hiergegen gibt es keine sinnvolle Versicherung und auch dieses Risiko kann nie vollständig ausgeschlossen werden. Eine langjährige und vertrauensvolle Zusammenarbeit der Eigentümer mit den jeweiligen Charterern sollte das Ausfallrisiko mindern. Ferner können zusätzliche Sicherheiten (neben der Haftung der Gesellschaft des Charterers) vereinbart werden, oder der Charterer beteiligt sich sogar selbst am Eigenkapital der Schiffsgesellschaft und hat damit eigenes Interesse am wirtschaftlichen Erfolg der Unternehmung.

In den allermeisten Fällen dürfte ein Schiff nicht vollständig mit Eigenkapital finanziert werden. Dann kann es u.U. dazu kommen, dass steigende Zinsen ein Risiko für die Unternehmung darstellen. Ob Absicherungen oder längerfristige Zinsbindungen sinnvoll sind, gilt es im Einzelfall abzuwägen.

Bei Neubauprojekten müssen die bereits indirekt beschriebenen vertraglichen Beziehungen, z.B. mit dem Charterer und der finanzierenden Bank zusätzlich auf den Schiffsbauvertrag mit der beauftragten Werft abgestimmt werden. Damit soll verhindert werden, dass beispielsweise ein Schiff verspätet von der Werft abgeliefert wird und dann der Charterer noch abspringen kann und das Schiff ohne eine Beschäftigung bei den Eigentümern liegt.

Im Ergebnis lässt sich festhalten, dass den Chancen einer zweistelligen Rendite einige wesentliche unternehmerische Risiken gegenüberstehen, die bis hin zum Totalverlust des Eigenkapitals führen können.

Im Gegenzug lagen die Renditen in den vergangenen Boomjahren auch regelmäßig im hohen zweistelligen oder auch dreistelligen Bereich.

Als fachfremder Investor ist dringend darauf zu achten, einen erfahrenen Partner an der Seite und „mit im Boot“ zu haben.

Investitionsmöglichkeiten

Der „klassische“ Weg über die Zeichnung eines regulierten Investmentfonds steht Anlegern auch heute offen. Das Angebot ist jedoch stark begrenzt (regelmäßig liegen die Mindestanlagesummen bei TEUR 200) und sowohl die Regulierung als auch der Vertrieb der Fonds bringen Kosten mit sich. Diese Kosten dürfen keine übermäßige „Vorbelastung“ der Investition darstellen, es muss am Ende ein möglichst großer Teil des Anlegerkapitals in das Schiffsinvestment selbst fließen. Ob ein solcher Fonds den Anforderungen an die gewünschte Transparenz erfüllt, muss jeder Anleger für sich entscheiden, ebenso sollte man sich die Frage stellen, ob der Initiator ausreichend incentiviert ist, den Erfolg der Investition voranzutreiben und weniger auf den Vertrieb des Produktes an sich konzentriert zu sein.

Der Kauf bestehenden Fonds am Zweitmarkt ist weiterhin möglich. Hier ist die Frage, ob der jeweilige Investor sich in der Lage sieht, das Investment ausreichend gut beurteilen zu können. Auch hier ist das Angebot begrenzt und nimmt – mit der zunehmenden Abwicklung älterer Investmentfonds – tendenziell ab. Die Preisfindung bleibt darüber hinaus eine Herausforderung, bei der ein vertrauensvoller Makler helfen kann.

Vermögende Privatpersonen, Family Offices, Stiftungen und vereinzelt auch institutionelle Investoren haben in den vergangenen Jahren – teilweise allein, teilweise mit Partnern – in einzelne Schiffe oder kleine Flotten investiert. So kann die größtmögliche Individualität bei der Ausgestaltung der Investition erreicht werden. Definierte Mindestanlagesummen gibt es nicht, i.d.R. dürften sechs- oder siebenstellige Beiträge je Partner gefordert sein. Bei kleinen „Club Deals“ ist der Investorenkreis überschaubar und die Interessen der unterschiedlichen Parteien klar zu erkennen. Bei einem direkten Investment sind auch die Kosten am niedrigsten. Bei solchen Transaktionen – ohne einen regulatorischen Rahmen – ist jeder einzelne Investor in der Verantwortung, die Verträge und das Projekt insgesamt zu verstehen und zu beurteilen. Die Wahl der Partner ist von besonderer Bedeutung.

Fazit

Schiffe waren und sind ein Sachwerteinvestment mit klarem Sinn und Zweckbestimmung, sie sind von enormer Bedeutung für unsere Wirtschaft und die Seeschifffahrt ist weiterhin der effizienteste Weg des Warentransports.

Investitionen in Schifffahrtsprojekte versprechen zweistellige Renditen bei entsprechenden unternehmerischen Risiken. Sie waren in der Vergangenheit deutlich weniger abhängig von der globalen Zinsentwicklung und können eine sinnvolle Diversifikation im Gesamtvermögen darstellen. Wobei auch innerhalb der Anlageklasse durch die Beteiligung an verschiedenen Schiffstypen diversifiziert werden kann (und sollte).

Für deutsche Anleger (Privatpersonen und Personengesellschaften) ist eine fast steuerfreie Vereinnahmung der potenziellen Gewinne möglich. Auch gibt es Möglichkeiten, Schiffsinvestments im Rahmen der vorweggenommenen Erbfolge – unter bestimmten Umständen – (ganz oder teilweise) steuerfrei zu übertragen (Verschonungsregelungen für Betriebsvermögen). Die steuerlichen Anreize dürfen den Blick auf die Wirtschaftlichkeit der Investition dabei nicht verdecken.

Für den Erfolg einer Investition und zur Vermeidung „handwerklicher“ Fehler ist es förderlich und ratsam, gemeinsam mit einem Partner zu investieren, der über umfangreiche Erfahrungen verfügt und bereits Erfolge bei abgeschlossenen Projekten vorweisen kann. Daneben muss auf eine kostengünstige und möglichst transparente Durchführung der Investition geachtet werden. Von besonderer Bedeutung ist die Interessengleichheit der (Co-)Investoren mit dem initiierenden Partner. Ein nennenswerter Beitrag des Projektinitiators zum Eigenkapital ist hierfür ein wichtiger Garant.

Patrick Alm, LL.M.

Geschäftsführender Gesellschafter

Coventum Capital Partners GmbH & Co. KG

Hamburg, den 12. März 2024

- Schlagwörter Geld, Geld Geschichte, Geschichte von Geld, Ownly

Sind Self-Made Millionäre psychische Superhelden?

Dr. Nicholas Ziegert/ Jasmine Barendt

21. Dezember 2023

Über eine aktuelle Studie zu den Persönlichkeitsmerkmalen von Self-Made Millionären.

Wie unterscheiden sich Millionäre, die ihren Reichtum selbständig aufgebaut haben (im Gegensatz zu Lotteriegewinnern, Erben, Beschenkten und Ehegatten) in ihrer Persönlichkeit vom Durchschnitt der Bevölkerung? Eine wissenschaftliche Studie aus dem Jahr 2022 von deutschen Wissenschaftlern des Sozio-Ökonomischen Panels hat für den Bereich der Persönlichkeitseigenschaften hier für Aufklärung gesorgt. Befragt wurden 1.100 Millionäre und Millionärinnen mit einem durchschnittlichen Vermögen von EUR 4 Mio.

Orientiert wurde sich bei der Studie an den sog. Big Five der Persönlichkeitsstruktur, ergänzt durch einen neuen, sechsten Faktor.

Zu den Big Five gehören:

- Offenheit

- Gewissenhaftigkeit

- Extraversion

- Verträglichkeit

- Neurotizismus

- Der sechste Faktor ist die Risikotoleranz.

Das Ergebnis der Studie ist, dass Self-Made-Millionäre risikotoleranter, offener für neue Erfahrungen und überdurchschnittlich extravertiert sind. Sie sind aber auch ein wenig überdurchschnittlich beim Kriterium der Gewissenhaftigkeit. Beim Kriterium Verträglichkeit – im englischen agreeableness – findet sich kein Unterschied zum Durchschnitt der Bevölkerung.

Und schließlich haben Self-Made-Millionäre einen deutlich geringeren Grad an Neurotizismus. Unter Neurotizismus wird vor allem die Art und Weise verstanden, wie eine Person mit negativen Emotionen umgeht. Ein stark ausgeprägter Neurotizismus äußert sich in häufigen und stärker empfundenen Emotionen wie Angst, Anspannung, Nervosität, Unsicherheit oder Verlegenheit. Ein weniger stark ausgeprägter Neurotizismus resultiert hingegen oft in mehr Ruhe und Stabilität und damit oft auch mehr Sicherheit und Zufriedenheit.

Die Autoren der Studie beantworten auch die Frage danach, ob das prototypische Self-Made-Schema, z.B. der niedrige Neurotizismus, nun Basis (englisch viel schöner als “driving force” bezeichnet) oder Ergebnis von Reichtum ist. Hierfür haben sie die Self-Made-Millionäre mit Millionären verglichen, die ihren Reichtum geerbt oder geschenkt erhielten. Auch hier ergab sich ein gewisser Unterschied, wenn auch nicht groß, zugunsten der emotional gegen Einschläge besser gewappneten Self-Made-Millionäre.

Auch scheint ein Zusammenhang innerhalb der vermögenden Self-Made-Millionäre zu bestehen: Je näher diese Personen dem Prototypen-Persönlichkeitsschema der Self-Made-Millionäre kamen, desto reicher waren sie. Also je mehr eine Person dem risikotoleranten und Self-Made-Millionär Prototypen sie entsprechen, desto reicher sind sie.

Eine hohe Gewissenhaftigkeit bzw. ein hohes Pflichtgefühl, welches man gerne bei Angestellten und Beamten sieht, ist bereits in einer früheren Studie als mit einer höheren Ausrichtung auf Planung und besserem Finanzmanagement verbunden beschrieben worden. Auch dies trägt zu Reichtum bei.

Quelle: https://www.sciencedirect.com/science/article/abs/pii/S0167487012000876?via%3Dihub.

Leider führen diese Persönlichkeitsmerkmale nicht automatisch zu großem Reichtum. Zugang zu Kapital, Ausbildung,andere Talente und Fähigkeiten und auch Zufälle bleiben ebenfalls wichtige Faktoren für den überdurchschnittlichen Vermögensaufbau.

Aber bevor wir bei Lehrern und Coaches nach einem Programm zur Formung der “Self-Made-Millionär”-Persönlichkeit rufen, sollten wir uns im Klaren sein, dass insbesondere die hohe Risikotoleranz für eine Gesellschaft auch ein insgesamt größeres Risiko darstellt und wir nicht alle “high risk”-Personen werden sollten.

Insofern hilft es auch zu verstehen, dass an den Persönlichkeitsmerkmalen im Leben nicht mehr viel zu rütteln ist – sie sind über das einzelne Leben hinweg relativ stabil. Genießen wir also die Vielfalt und arbeiten wir an dem, was wir tatsächlich ändern können.

Welche Stellen entstehen neu im Private Banking durch den Einsatz von Künstlicher Intelligenz?

Dr. Nicholas Ziegert und Openai/ChatGPT

23. Juni 2023

(Der vorliegende Text ist eine Mischung aus Vorschlägen der Künstlichen Intelligenz aus Openai/ChatGPT und Änderungen sowie Ergänzungen durch Nicholas Ziegert. Die menschlichen Formulierungen sind kursiv gedruckt.).

Der Springer Verlag baut Stellen ab, unter anderem mit der Begründung, dass einige Tätigkeiten zukünftig von einer Künstlichen Intelligenz (KI) ausgeübt werden. Im Private Banking und Wealth Management wird auch intensiv über den Einsatz, die Folgen und Grenzen des KI-Einsatzes diskutiert. Heute beschäftigen wir uns mit dem Thema, welche neuen Berufsbilder entstehen und nach und nach Einzug in eine moderne Private Banking Organisation halten werden.

So unterstützt KI vielfach Tätigkeiten im Bereich Datenanalyse, Portfolioverwaltung (Robo Advice etc.), Risikoanalyse sowie in der Kundenkommunikation (Chatbots). Fusionen unter Banken und Effizienzprogramme enthalten oft als strategische Teilkomponenten künftiger Geschäftsmodelle den Einsatz von entsprechender KI.

Hierfür werden neue Mitarbeiter mit modernen Qualifikationen benötigt, wie z.B.:

- Data Scientists: Die Analyse und Verarbeitung großer Mengen an Finanzdaten erfordert Fachleute, die über fortgeschrittene Kenntnisse in den Bereichen Datenanalyse, maschinelles Lernen und statistische Modellierung verfügen. Data Scientists können KI-Modelle entwickeln, um Marktprognosen zu erstellen, Risiken zu bewerten und Anlagestrategien zu optimieren.

Diese Personengruppe stammt oft aus mathematischen oder naturwissenschaftlichen Studiengängen, die sich eingehend mit Daten und Statistiken beschäftigt haben. Da fast alle Branchen hier Bedarf haben, wird der Wettbewerb um entsprechende neue Kollegen intensiv.

- KI-Strategen: Diese Rolle befasst sich mit der Entwicklung und Umsetzung von KI-Strategien im Private Banking. KI-Strategen analysieren die Anforderungen des Unternehmens, identifizieren Einsatzmöglichkeiten für KI und KI-Tools und entwickeln Roadmaps für die Implementierung von KI-Lösungen.

Die notwendige Qualifikation hierfür ist eine multidisziplinäre Kompetenz. Kaufmännische Zielgrößen müssen mit aufsichtsrechtlichen und datenschutzrechtlichen Begrenzungen vereinbart werden. Hier können am ehesten noch als Bänker sozialisierte Mitarbeiter, die eine entsprechende unter Beweis gestellte Neugier an moderner Technologie haben, ihren Einsatz finden.

- KI-Spezialisten: Diese Fachkräfte haben spezifisches Know-how in den Bereichen maschinelles Lernen, neuronale Netze und KI-Algorithmen. Sie können KI-Modelle trainieren, optimieren und weiterentwickeln, um spezifische Anforderungen des Private Banking zu erfüllen.

Dieses Know-how wird das gefragteste sein, da z.B. Mathematiker, die dies beherrschen, in der gesamten Wirtschaft stark gesucht werden. Die Finanzbranche ist hier dem stärksten Wettbewerb ausgesetzt, um diese Fachkräfte zu gewinnen. Es kann nicht früh genug damit begonnen werden, hier eigenen Nachwuchs auszubilden und entsprechende Talente früh zu engagieren.

- KI-Compliance-Experten: Mit dem Einsatz von KI im Private Banking werden auch neue Anforderungen an die Einhaltung von Vorschriften und Datenschutzbestimmungen gestellt. KI-Compliance-Experten sind verantwortlich für die Gewährleistung der rechtlichen und ethischen Konformität von KI-Anwendungen und -Prozessen.

Da es sich hier eher um Anwendung von KI statt um tiefgehende eigene Gestaltung dreht, werden gute Compliance-Manager hier auch zukünftig eingesetzt werden. Nur Technik-ablehnende Kollegen werden es zukünftig schwer haben.

- KI-Integrationsspezialisten: Diese Rolle umfasst die Integration von KI-Tools und -Systemen in bestehende Infrastrukturen und Geschäftsprozesse. KI-Integrationsspezialisten stellen sicher, dass die Implementierung reibungslos verläuft und KI-Lösungen nahtlos in die bestehenden Systeme und Workflows integriert werden.

Diese Kompetenzen sind noch am ehesten mit denen von Software-Architekten vergleichbar. Kandidaten müssen einen guten Überblick über die einsetzbare Technik haben und am besten praktische Erfahrungen damit gemacht haben. Denn hier entscheidet sich oft, ob es das per Powerpoint kommunizierte KI-Leitbild auch in die Realität schafft.

Dies sind nur einige Beispiele für neue Stellen im Private Banking, die im Zusammenhang mit dem Einsatz von Künstlicher Intelligenz entstehen könnten. Die genaue Ausgestaltung dieser Stellen kann je nach Unternehmen, Umfang der KI-Implementierung und individuellen Anforderungen variieren.

Neben dem Zugang zu neuen Mitarbeitern bleibt jedoch eine große Herausforderung: Führungskräfte in Banken und Finanzunternehmen müssen in der Lage sein, ein attraktives Umfeld zu schaffen und diese – im Regelfall intelligente und selbstbewusste Berufsgruppen – auch anziehen und führen zu können.

Als attraktives Umfeld meine ich primär nicht den Kicker und das Homeoffice (wenngleich das auch wichtig ist), sondern die Art der Zusammenarbeit und die neugierig machenden Ambitionen des Unternehmens. Gibt es eine ansprechende, ehrgeizige und zukunftsweisende Vision? Das in Deutschland vorhandene Potential an talentiertem Nachwuchs für Tätigkeiten rund um die KI ist nicht ausreichend. Deshalb müssen Organisationen noch intensiver als bisher Fähigkeiten entwickeln, ausländische Arbeitnehmer, ob aus Osteuropa, Asien oder Afrika, zu integrieren.

Gute moderne Führungspersönlichkeiten müssen also auch weiterhin keinen Algorithmus selbst entwickeln; jedoch die dahin führenden Schritte verstehen und fördern können.

Basel ist back – Die Art Basel versammelt die internationale Kunstelite

Dr. Franziska Neumann

23. Juni 2022

Liebe Leserinnen und Leser,

die Art Basel ist eine feststehende Größe im Jahreskalender der internationalen Kunstbranche. Als weltweit tonangebende Messe im Bereich zeitgenössischer Kunst ist die Veranstaltung alljährlich der Dreh- und Angelpunkt der Branche. Künstler, Galeristen, Kunstberater, Versicherungen, Museumsdirektoren, die Führungsriegen renommierter Auktionshäuser und Finanzexperten: Nirgendwo ist die Dichte derer, die im Kunstmarkt bestimmen, wo es langgeht, höher als während der Art Basel Woche. Nirgendwo lässt es sich effizienter Netzwerken als hier.

„11 Uhr oder 16 Uhr?“ Diese Frage erregt in den Tagen vor der Eröffnung der Art Basel die Gemüter. Sie tut es in jedem Jahr, denn nicht weniger als die Frage der Rangordnung im Kunstmarkt wird hier geklärt. Was sich nach Shuttlezeiten für den messeeigenen BMW-Service anhört, ist in der Tat die Entscheidung zwischen VIP und VVIP: Very important person (Preview) und very, very important person (First-Choice). „11 Uhr oder 16 Uhr?“ klärt die Frage, wer an die wertvollsten Eintrittstickets zur Vorbesichtigung kommt, die die Art Basel zu bieten hat.

Die Messe ist streng hierarchisch organisiert, zumindestens was den Einlass betrifft. Die Schweizer Bank UBS als Hauptsponsor der Messe, ebenso wie die kleineren Sponsoren, u.a. AXA Art, die Champagnermarke RUINART oder das Art Loss Register, eine in London ansässige Datenbank, die gestohlene Kunstwerke registriert, haben die Möglichkeit, so genannte First-Choice-Tickets an ihre wertvollsten Kunden zu vergeben. Die First-Choice-Tickets berechtigen zum Eintritt jeweils am Dienstag um 11 Uhr in dieser, auch wirtschaftlich für die Stadt und die Region, sehr wichtigen Woche. Mit fünf Stunden Zeitvorsprung vor den Preview-Ticketinhabern, die ab 16 Uhr auf die Messe gelangen, wird an jenem Dienstag in Basel von allen Teilnehmern sehr genau registriert, wer in der First-Choice und wer in der Preview-Liga spielt. Allen gemein ist, dass sie entweder zum Who-is-Who der internationalen Kunst- und Kunstsammlerelite gehören oder eben wichtige Kunden der Sponsoren sind.

In der Collector’s Lounge und der Innenhofrotunde sieht man auch in diesem Jahr den Global Head of Art der Deutschen Bank, Friedhelm Hütte, arrivierte Künstler wie Markus Lüpertz und aufstrebende Künstlerinnen wie Ulrike Theusner, Sammlerin Karen Boros sowie (ehemalige) Auktionshausinhaber wie Robert Ketterer und Simon de Pury ins Gespräch mit Kollegen und Kolleginnen vertieft. Wenn die Messe am Donnerstag in der Art Basel Woche offiziell alle Besucher willkommen heißt, hat die führende Kunstriege Basel bereits wieder verlassen.

Ritterschlag in Basel

An diesem Dienstag 2022 um kurz vor 11 Uhr sind es 30 Grad in Basel. Art Basel ist, wenn sich die vermögendsten 1% der Bevölkerung in einer Schlange anstellen müssen. Auch das First-Choice-Ticket schützt vor dem Warten und Anstehen in der Sonne nicht und so finden sich mehrere hundert Kunstinteressierte vor den Eingängen zur Messe ein und warten geduldig auf den Security und Ticket Check. Diejenigen, die einiges an Kunstmesseerfahrung mitbringen, kommen in Designerkleidern von Dior, Chanel und Fendi, gepaart mit Turnschuhen. In Basel geht das. Unbequeme Schuhe entlarven zielsicher diejenigen, die zum ersten Mal auf dieser Messe sind.

In diesem Jahr hat die Art Basel, die zum Mutterkonzert MCH Group gehört und Ableger in Hong Kong, Miami Beach und in diesem Jahr erstmalig auch in Paris hat, 289 Galerien aus 40 Ländern zugelassen. Die Zulassung einer Galerie für die Art Basel gleicht einem Ritterschlag. Wer auf der Art Basel ausstellen darf, zahlt zwar bis zu 80.000 € Gebühren für einen Messestand, gehört damit aber zur internationalen A-Liga auf dem Kunstmarkt. Entsprechend begehrt sind die Einladungen, sich dort präsentieren zu dürfen. Die Art Basel fand zum ersten Mal 1970 statt. Damals nahmen 90 Galerien teil. Heute entscheidet ein Auswahlkomitee bestehend aus sieben bekannten Galeristen und Galeristinnen, u.a. Sadie Coles und Peter Freeman, mit Sitz in London, Berlin, New York, Kalkutta, Turin und Brüssel über Zu- und Absage.

In und um Basel ist viel los, während die Art Basel in der Stadt logiert. In den Tagen vor dem Messebeginn bringen Kunstlogistiker die millionenschwerversicherten Kunstwerke in die Ausstellungshallen. Die Mittlere Brücke, eine der Hauptbrücken über den Rhein, die Kleinbasel mit Großbasel verbindet und direkt an dem Superior Hotel Les Trois Rois liegt, ist mit durchgängig mit Art-Basel-Fahnen beflaggt. Die Stadt identifiziert sich sehr stark mit der Messe. Und das Les Trois Rois wiederum identifiziert sich sehr stark mit den einflussreichsten Messebesuchern. Hier ein Zimmer als Außenstehender während der Art Basel Woche zu buchen, ist im Prinzip unmöglich: „Nous sommes désolés, alle Zimmer sind bereits ein Jahr im Voraus vergeben.“

Nicht nur die Art Basel lässt den Kulturfaktor im Kanton Basel-Stadt im Juni explodieren. Neben der Hauptmesse gibt es während der Art Basel Woche eine ganze Reihe von so genannten Satellitenmessen wie die LISTE oder die VOLTA, die junge, noch unbekannte Positionen zeigen. Große Museen, wie die Fondation Beyeler in Riehen oder das Kunstmuseum Basel, zeigen in diesem Jahr Ausstellungen, die Piet Mondrian, El Greco und Pablo Picasso gewidmet sind. Die Stadt ist voller Menschen, die an Kunst und Kultur interessiert sind und das Stadtbild in zum Teil exzentrisch gekleideter Manier, wie es in der Kunstbranche üblich ist, prägen. Das ist Basel im Juni.

So genannte Mega-Galleries wie Hauser & Wirth, Pace, Gagosian und Zwirner, internationale Marktführer im Galerienbereich, zeigen Arbeiten von Pablo Picasso, Louise Bourgeois, Georg Baselitz, Roy Lichtenstein, Cy Twombly und Donald Judd. Bei Larry Gagosian werden die Arbeiten sogar ohne helfende Hinweisschilder auf den Künstler gezeigt. Nur die Kunstwerke werden gehängt, ansonsten sind die Wände blank.

Das hohe Einmaleins in der Kunst ist es, Kunstwerke anhand der „künstlerischen Handschrift“ zu erkennen. Also einen Picasso anhand typischer Motive und Pinselführung zu identifizieren oder Farbkraft und Formgebung einem Roy Lichtenstein zuzuordnen. Am Stand der Gagosian Gallery können ungeübte Besucher und Besucherinnen dies in diesem Jahr wunderbar ungewollt üben. Wer allerdings nach der Auflösung sucht, wird nicht umhinkommen, einen der Galeriemitarbeiter anzusprechen. Und das stellt für viele Messebesucher, aus Angst, „als unwissend entlarvt zu werden“, eine unüberwindbare Hürde dar. Profitipp: Steigen Sie mit einem selbstbewussten Gesicht und dem folgenden Satz in das Gespräch ein: „Ich möchte gern mehr zu diesem Gemälde erfahren. Was können Sie mir dazu sagen.“ Deuten Sie wie beiläufig auf das Kunstwerk. Niemand wird merken, dass Sie den Picasso an der Wand nicht erkannt haben.

Und wenn Sie im Gespräch sind, fragen Sie auch gern nach dem Preis. Nur weil dieser nicht öffentlich angezeigt wird, heißt das nicht, dass Sie ihn nicht erfahren dürfen. Der Preis will allerdings persönlich erfragt werden. Der passende Satz zum entsprechend entspannten Gesichtsausdruck wäre zum Beispiel: „Für wieviel bieten Sie dieses Kunstwerk an? Brutto/ Netto? Euro oder US$? “ Mehr braucht es nicht. Die Profis fragen nicht anders.

Die großformatige Stahlskulptur „Spider“ aus dem Jahr 1996 der französisch-US-amerikanischen Künstlerin Louise Bourgeois (1911 – 2010), die am Stand von Hauser & Wirth gezeigt wurde und von Kennern als Werk der Künstlerin auch ohne Schild hätte identifiziert werden können, wechselt noch an besagtem Vorbesichtigungsdienstag für US$40m den Eigentümer. Die Skulptur mit den Maßen 3,2 x 7 x 7,5 m ist ein Unikat, war für Besucher und Besucherinnen frei zugänglich und gehörte bis zum Verkauf Ursula Hauser, der Mutter von Galeristin Manuela Hauser. Zukünftig wird die Spinne Bestandteil einer privaten, nicht öffentlich genannten Sammlung sein. Gezeigt werden kann das überdimensional große Kunstwerk allerdings nur in Innenräumen, da das Material kaum rostfrei und somit nicht für den Außenbereich geeignet ist.

Kunst auf internationalem Niveau im Außenbereich wird es in diesem Jahr aber noch zur Genüge zu sehen geben. Vor wenigen Tagen wurde die alle fünf Jahre stattfindende documenta in Kassel eröffnet. Und auch die Anfang Oktober in London stattfindende Kunstmesse FRIEZE wird ihren Besuchern, wie in jedem Jahr, eine außergewöhnliche Skulpturenausstellung im Regent’s Park bieten. Vorher aber trifft sich die Kunstwelt in der kommenden Woche in Maastricht zur Eröffnung der TEFAF (The European Fine Art Fair). Und wer im November noch Kunstluft und Messekondition hat, ist herzlich eingeladen, die ART COLOGNE in Köln zu besuchen. Das internationale Who-is-Who des Kunstmarktes wird in London, Maastricht, Köln und Kassel sein. Und Kunst ist auch da.

Hoher Anspruch an Wealth Manager durch junge Millionäre

Philipp Rothe

14. Juni 2022

Liebe Leserinnen und Leser,

unbestritten haben die Folgen der Corona-Krise und des Kriegs in der Ukraine das Anlageverhalten und die Vermögenssituation in Millionärshaushalten in den letzten beiden Jahren verändert. Die jüngste Veröffentlichung des World Health Reports von Capgemini haben wir deshalb zum Anlass genommen, die Entwicklungen in 7 Thesen zu kommentieren:

- Die Zahl der Millionärshaushalte steigt in Deutschland nach wie vor an (zu den Gründen siehe weiter unten). Dies ist eine gute Nachricht für Dienstleister rund um die Vermögensverwaltung. Interessant ist, wie sich die Gruppe der Vermögenden verändert. Neue Vermögen entstehen natürlich weiterhin durch Erbschaften, jedoch überwiegend durch persönliche Erfolge im Beruf oder mit Unternehmertum. Und, neue Vermögen entstehen nicht selten mit einem Auslandsbezug, sei es durch ausländische Arbeitgeber, Unternehmen, oder grenzüberschreitende familiäre Verbindungen (14% der Millionäre haben Migrations Hintergrund, Quelle: DIW, 2020).

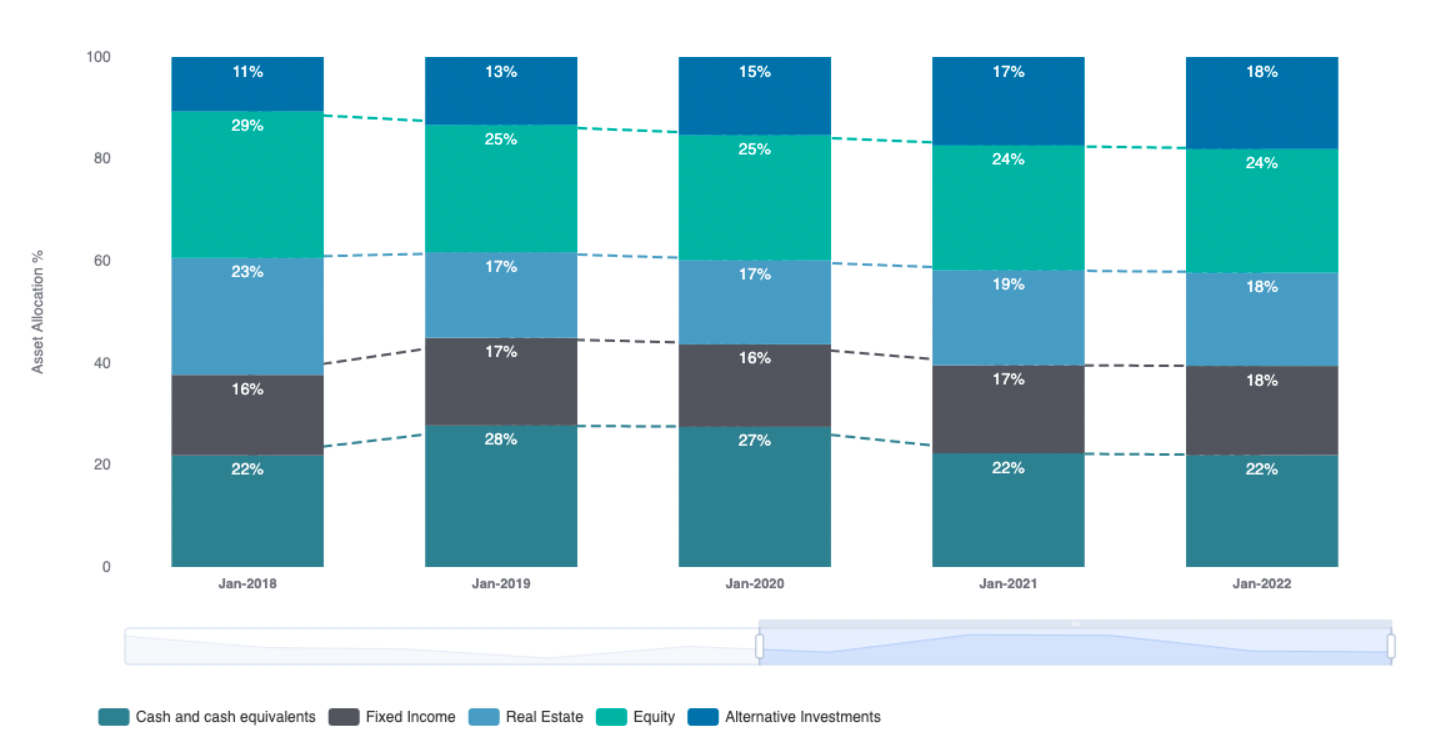

- Die Vermögen sind relativ gleichmäßig zwischen den einzelnen Assetklassen – Cash – Fixed Income – Real Estate – Equity und Alternative Investments – diversifiziert.

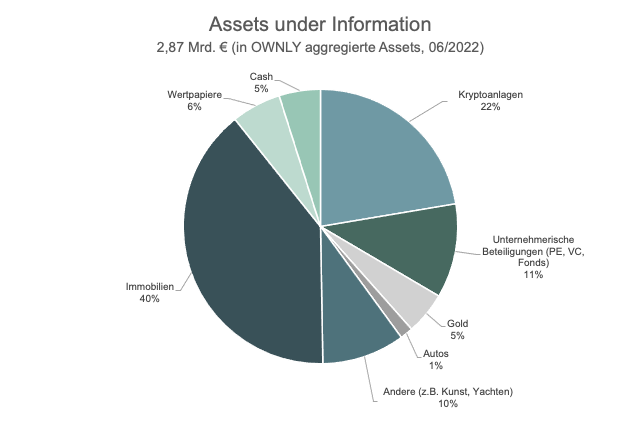

Unsere OWNLY Statistik 2022 umfasst die tatsächlich durch Privatpersonen eingegebenen Vermögenswerte, inklusive der selbstgenutzten Immobilien und Luxusgütern. Deshalb haben hier die Immobilienvermögen in der Allokation ein höheren Anteil am Gesamtvermögen. Die Aussage, dass Millionärshaushalte eine gute Diversifizierung einhalten ist aber auch hierdurch bestätigt.

- Eindeutig wächst die Bedeutung von Alternativen Anlagen und hier insbesondere der Bereich Private Equity. Der Equity-Bereich, also im Wesentlichen Aktienvermögen, sank seit 2018 leicht auf 24% des frei investierbaren Vermögens. Die Dienstleister im Wealth Management müssen sich verstärkt mit dem Bedarf nach Multi-Asset-Beratung auseinandersetzen. Der Anspruch an die Beratungskompetenz der Vermögensverwalter wird einerseits steigen und eine größere Breite abdecken müssen, andererseits wird auch die Spezialisierung innerhalb der einzelnen Assetklassen zunehmen. In beiden Bereichen wird der Markt wachsen.

- Die Cagemini-Studie besagt, dass 72% der Millionärshaushalte (weltweit) bereits in Kryptowährungen investiert haben (von den unter 40 jährigen sind es 91%). Die aktuellen Verwerfungen an den Kryptobörsen werden hier sicher Spuren hinterlassen. Als Teil der Asset-Allokation haben sich Kryptowährungen und Tokens jedoch bereits etabliert. Jüngst bauen vermehrt klassische Finanzinstitute Dienstleistungen (Allokationsberatung, Research, Kryptoverwahrung, Fonds etc.) in diesem Bereich auf, nachdem Banken sich bisher wenig mit diesem – zugegebener Maßen wilden – Markt befasst haben. Bei OWNLY Family war der Anteil der Kryptowährungen überdurchschnittlich gestiegen, was aber sicherlich durch ein deutlich stärkeres Interesse der Nutzergruppe an Technologiethemen geprägt ist. Mit dem jüngsten Kursrückgang sind aber auch hier die Vermögenswerte gesunken.

- ESG – Environmental – Social – Governance – spielt bei der jüngeren Generation eine immer wichtigere Rolle bei der Investitionsentscheidung. Eine Zuspitzung dieses Trends ist das sog. „Impact Investment“, mit dem man direkten Einfluss auf ESG-Themen in bestimmten Bereichen nehmen will. Oftmals in einem Umfeld, wo der Staat überfordert ist und rein gewinnorientierte Unternehmen keine Renditechancen sehen. Beispiele können Infrastrukturen in Entwicklungsländern sein, welche Zugang zu Trinkwasser bieten oder andere Aspekte des sozialen Wohlergehens verfolgen. Hier hat sich die jüngere Generation einem weiteren Aspekt des politischen Engagements eröffnet.

- Vermögende waren nie eine homogene Gruppe. Jedoch wird den verschiedenen Dienstleistungsbedürfnissen der unterschiedlichen Lebenssituation und Motive der Vermögensverwaltung mehr Aufmerksamkeit geschenkt werden müssen. Die Dienstleistungen der Vermögensverwalter müssen sich in ihrer Ausrichtung ein Beispiel an Family Offices nehmen, die höchst individuell den Bedürfnissen und Vermögenszielen ihrer Mandanten, die über reine Renditeerzielung hinausgehen, gerecht werden. Letztendlich dient das Vermögen einem höchst individuellen Lebensstil, muss unterschiedlichen Biografien gerecht werden und dient der Einflussnahme. Und schließlich darf die Beschäftigung mit dem eigenen Vermögen auch Spaß machen, was insbesondere bei der jüngeren Generation eine Tendenz in zur „Gamification“ der Vermögensanlage nach sich zieht (siehe den Trend bei sog. Neobrokern). Auch das Luxusgütersegment, wie etwa Kunst, Oldtimer, Handtaschen („Birkin-Bag“), Uhren oder Yachten wandelt sich von einem bloßen Konsumgut zu einem echten Teil der Asset-Allokation.

- Und schließlich wandelt sich die Art, wie Dienstleistungen im Wealth Management und der Vermögensverwaltung entgegengenommen werden. Je jünger die Vermögenden sind, umso mehr nutzen Sie hybride Modelle aus digitalen und analogen Beratungs- und Informationsangeboten. Zudem probieren sie schneller neue Angebote aus und wechseln häufiger den Anbieter. Erfolgreiche Wealth Manager binden ihre Kunden in ein umfassendes Ökosystem ein, welches sowohl „Selfservice“- als auch klassische Beratung ermöglicht. Zudem sollte das Ökosystem immer auch neue spannende Inhalte bieten, um Kunden Anreize zu geben, sich immer wieder neu, mit ihrem Vermögen zu beschäftigen.

- Schlagwörter Corona, Konjunktur, Rentabilität, Vermögensentwicklung

OWNLY fährt bei der Oldtimer Rallye Hamburg 2022 mit.

Philipp Rothe

17. Mai 2022

Liebe Leserinnen und Leser

das Team der W&Z FinTech hat dieses Jahr erneut an der Oldtimer Rallye Hamburg teilgenommen. Die jährlich stattfindende Rallye besteht aus verschiedenen vorgegebenen, als auch freien Fahrten und der Bewältigung verschiedener Aufgaben. Während dieser müssen die Teilnehmer den Tag lang in verschiedenen Disziplinen Punkte sammeln und den gesamten Tag ohne die Hilfe von Navigationssystemen absolvieren. Trotz des Wettbewerbs um den Platz des besten Teams, liegt der Fokus klar auf dem Zusammenkommen der Oldtimer Community, dem Austausch mit anderen Fahrzeugbesitzern und dem Bestaunen der teilnehmenden Fahrzeuge. Mit 125 teilnehmenden Teams kommt hier einiges an Fahrzeugwerten zusammen. Dies, sowie besonders die Entwicklung der Fahrzeugwerte, zeigt, dass Oldtimer auch in 2022 nach wie vor eine Kombination aus einem Hobby und interessanten Investments sein können.

Oldtimer Investments als Inflationsschutz

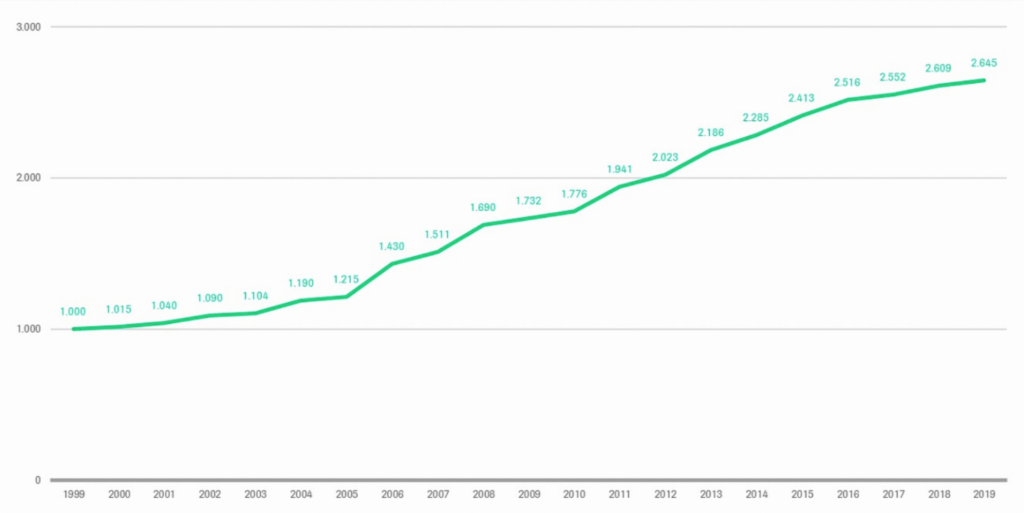

Der im Jahr 1999 von dem deutschen Verband der Automobilindustrie (VDA) aufgelegte Oldtimer-Index steigt nun seit 21 Jahren in Folge. Der Datenpunkt für das Jahr 2021 (2770 Index-Punkte) beschreibt ein Wachstum von 2,97% in Vergleich zum Vorjahr. Stichtag der jeweiligen Datenpunkte sind der erste Januar, weswegen sich das Wachstum um 2,97% auf das Jahr 2020 bezieht. Damit liegt das Jahr unter dem Durchschnitt seit Auferlegung, welcher 4,97% beträgt. Bei einer solch konstanten Wertsteigerung kann ein Investment in Oldtimer also sehr gut als Inflationsschutz dienen.

Zusammensetzung Oldtimer-Index

Der Oldtimer-Index setzt sich aus den Preisen von rund 90 repräsentativen Fahrzeugen zusammen. Von diesen Fahrzeugen sind im Jahr 2020 80 Stück im Wert gestiegen. Lediglich acht Fahrzeuge verloren im Wert. Ein möglicher Grund hierfür kann eine zu hohe Ausgangsbewertung sein.

Extravagante oder besonders limitierte Fahrzeuge sind in dem Index nicht enthalten. Diese können im Preis deutlich stärker Schwanken und sind als Wertanlage spekulativer und schwerer zu erhalten.